开曼固生堂:从固生堂的上市招股书看连锁中医馆到底是不是一门好生意?

中国最大的连锁中医馆—固生堂要上市了!

开曼固生堂!

固生堂总部不是广东吗?我们不是应该称之为广东固生堂吗?什么时间跑出来一个开曼固生堂?

然而,这却是一个千真万确的事实。

根据2021年6月11日固生堂向香港证券交易所提交的上市申请文件,这次申请上市的主体就是开曼固生堂。

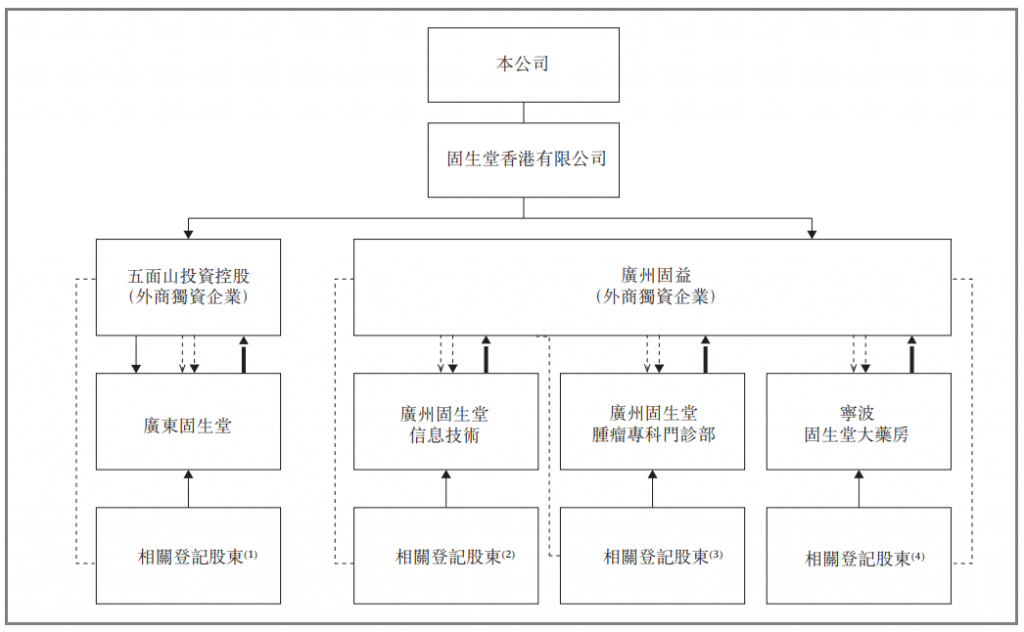

我们之前在国内各大城市城市看到的固生堂连锁中医馆,习惯认知上这就是中国人的中医馆,地地道道的中国小微企业。但是,当下这些固生堂中医馆,在一系列复杂而巧妙的协议安排下,都被远在万里之外的开曼固生堂所控制。这就是投资圈习以为常的VIE结构,也是内资企业海外上市的常规操作手段。只是中医圈这么玩的人,固生堂还是第一家。

固生堂最早的工商注册是2010年。而开曼固生堂是2014年在开曼群岛注册成立,也就是说,固生堂国内注册成立后4年,就悄悄地注册了开曼固生堂。这家空壳公司的唯一使命,就是通过协议控制固生堂的国内实体。

招股书的这张图就很好滴反映了这种VIE结构下的控制和被控制关系。

为什么这么复杂?当然是为了应付或者说规避一系列国内外法律监管的需求。固生堂海外上市的宏伟进程,就在2014年开始启动。

其虑者远,其谋者大!

如此看来,固生堂就是一家为了上市而生的企业。

认清这个基本前提,这本厚厚的515页招股书,就不是那么难于阅读和理解了。

来,让新雨淘中医(独一无二的中医馆行业门户网站)带你去发现招股书中隐藏的秘密!

固生堂居然是亏损的!

通过和行业内部人士交流,我们一直都知道这个行业大部分中医馆都是亏损的,新雨淘中医更是对连锁中医馆的运营模式持怀疑态度,怀疑诸多大牌中医馆自诩的明医好药模式的合理性和可持续性,更怀疑其真实的盈利能力。

感谢固生堂的招股书,终于为我们揭开了连锁中医馆光鲜亮丽背后的残酷真相。

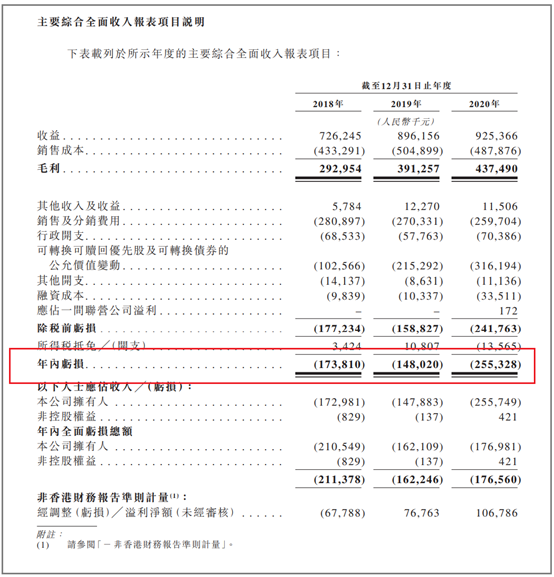

看到这份招股书中批露的固生堂的财务数字,淘淘哥也惊呆了。脑子里第一反应,居然是当然陈佩斯朱时茂小品中的一句台词:没想到你这个浓眉大眼的,居然也叛变了革命。

固生堂在2018年、2019年、2020年,分别亏损1.73亿,1.48亿和2.55亿。这三年对应的收入分别是7.26亿,8.96亿,9.25亿,亏损与收入的对应比率分别为:23.8%,16.5%,27.5%。

招股书多次提到,固生堂营业收入年复合增长率是12.9%,原本12.9%的增长率对于一个申请上市的企业,并不是一个特别讨喜的数字,但是相对于固生堂本次花了60万聘请的第三方调查公司——弗若斯特沙利文(北京)咨询有限公司给出的中医馆行业平均增长率11.9%,固生堂的增长率可是高于行业的增长率啊!

数字背后有玄机啊!

营业收入的年度增长率是12.9%,但是,2020年的2.55亿的亏损相对于2018年1.73亿的亏损,这也是47%的增长啊!

一个生意的亏损增长超过它的收入增长,对于一个成立11年的企业来说,这该是一门什么样的生意啊!

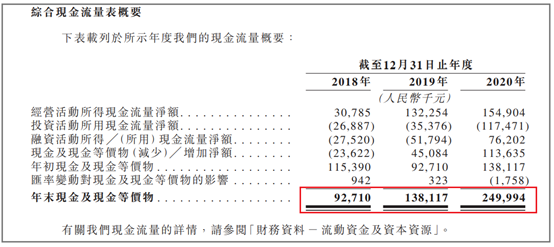

固生堂账面上还有多少钱?

截至到2020年末,固生堂账面上还有2.49亿的现金,这个2.49亿的现金中还包括了固生堂向银行的短期借款8300余万。

我们为什么要特别关注固生堂账面上还有多少钱?

固生堂2020年的亏损为2.55亿,如果固生堂2021年保持2020年的运营态势继续亏损,那么账面上的这点2.49亿的现金,显然是不够亏损的。虽然,固生堂的董事们在招股书中特别多次强调,固生堂现有的现金足以保证固生堂未来12月的运营需要。

为了维持固生堂的持续运营,在提升经营效率之外,也必须找到更多的钱。尽快上市,就成为一个必然的十万火急的选择了。

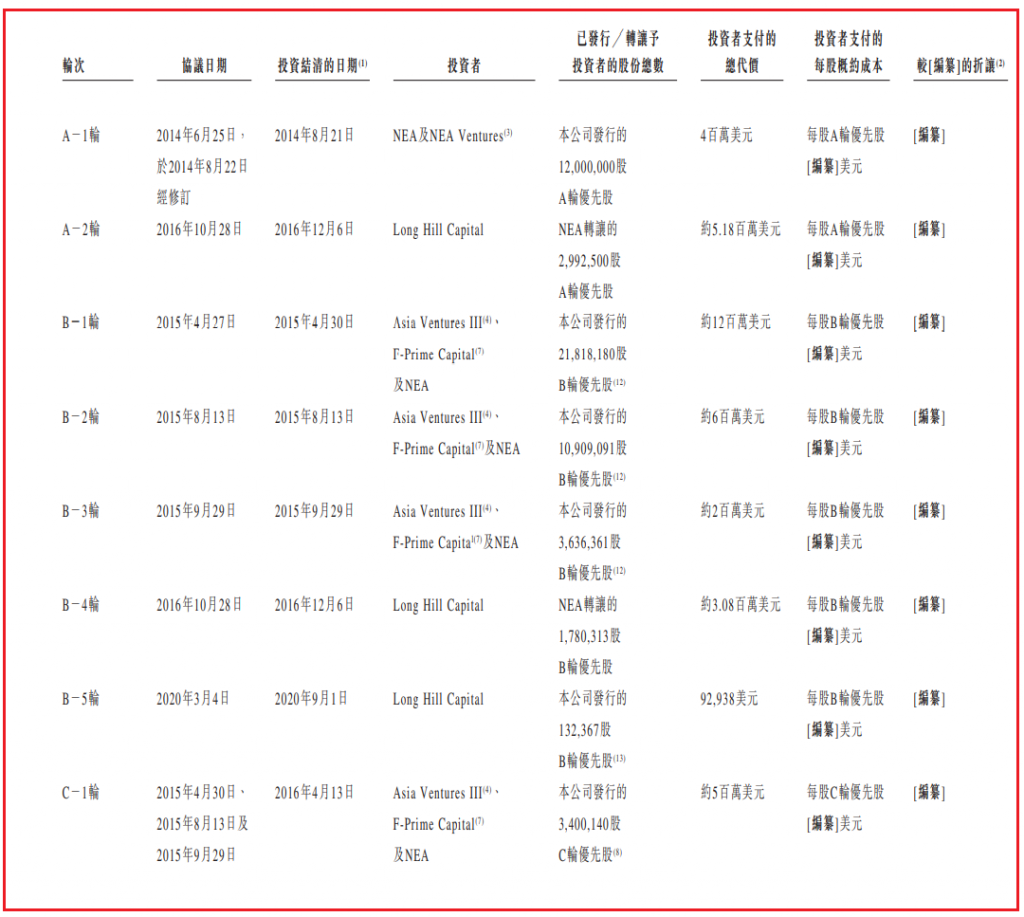

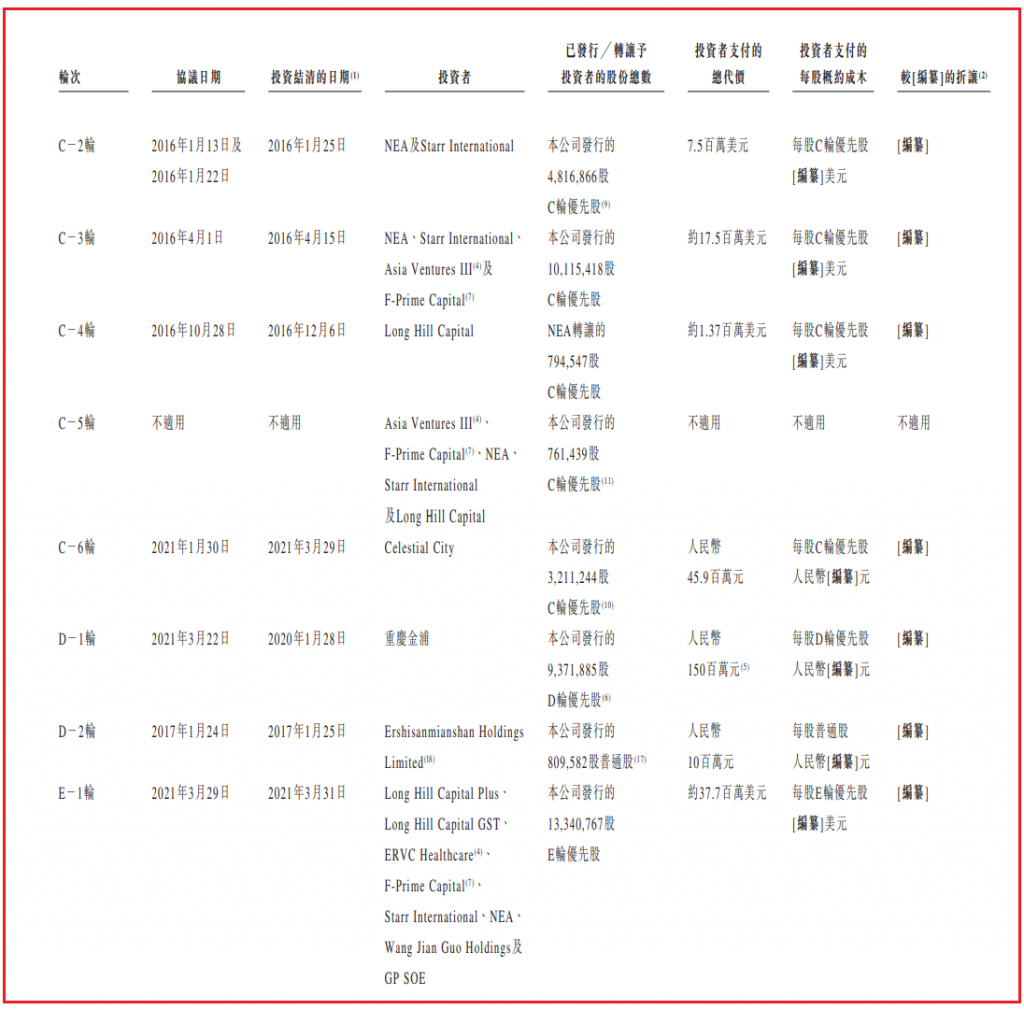

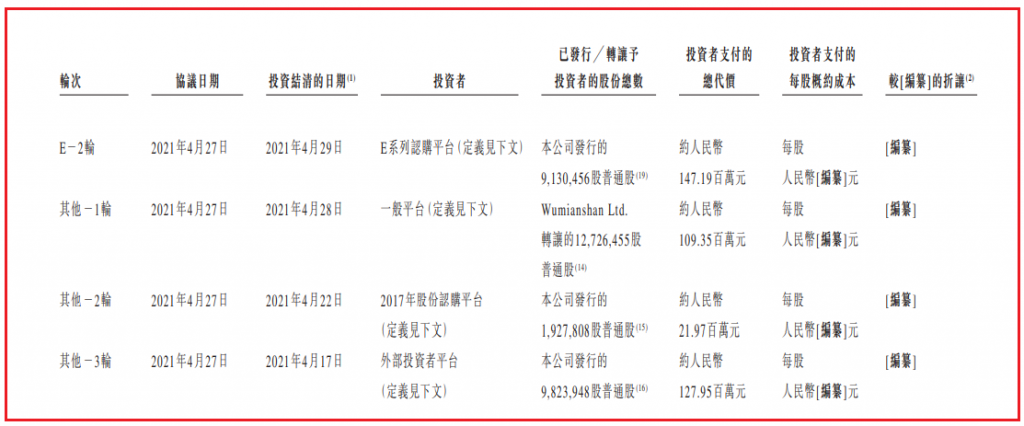

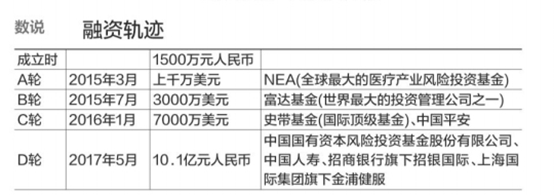

固生堂到底融了多少钱?

招股书透露,固生堂自成立以来,总共拿到了20轮融资,融资总额,

我们帮固生堂计算了一下。融资总额高达:

美元:1.01亿 人民币:6.09亿

从2014年到2021年,从A轮到E轮甚至还有多出来一个其他轮,如果按照当前的汇率计算,固生堂从众多投资方的20轮融资总共拿到了超过12亿人民币的巨额资金!好多小钱钱!

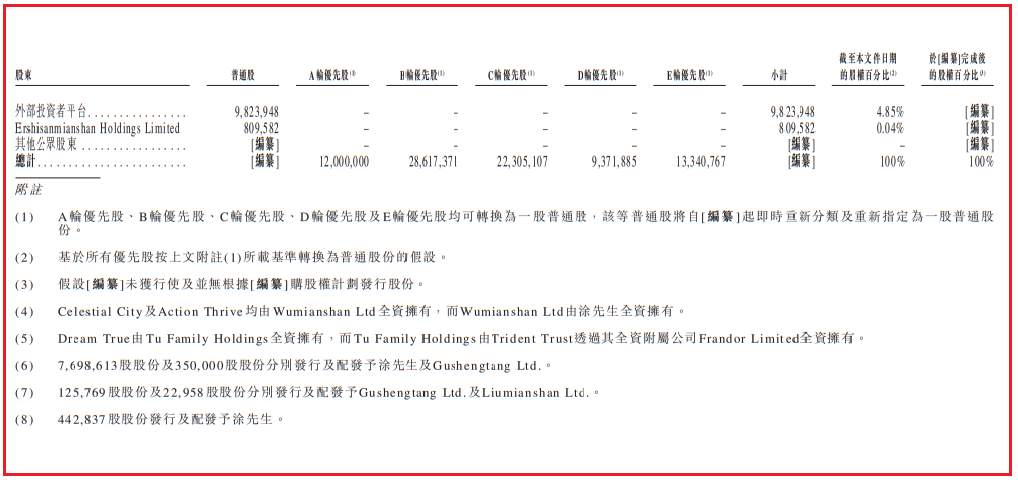

由此,固生堂也形成了一个庞大的股东队伍。股东太多,招股书中的字体太小,淘淘哥眯着眼睛数了3遍,总共26个股东方。

经过多次的修正和调整后,上市申请前的,固生堂股权架构如下:

固生堂创始人涂志亮,掌握着固生堂41.31%的投票权,是固生堂货真价实的实际控制人。

12亿的融资和11年的耕耘,换来了一个什么样的固生堂?

招股书中的业务介绍篇对固生堂的现状给出了清晰的说明:

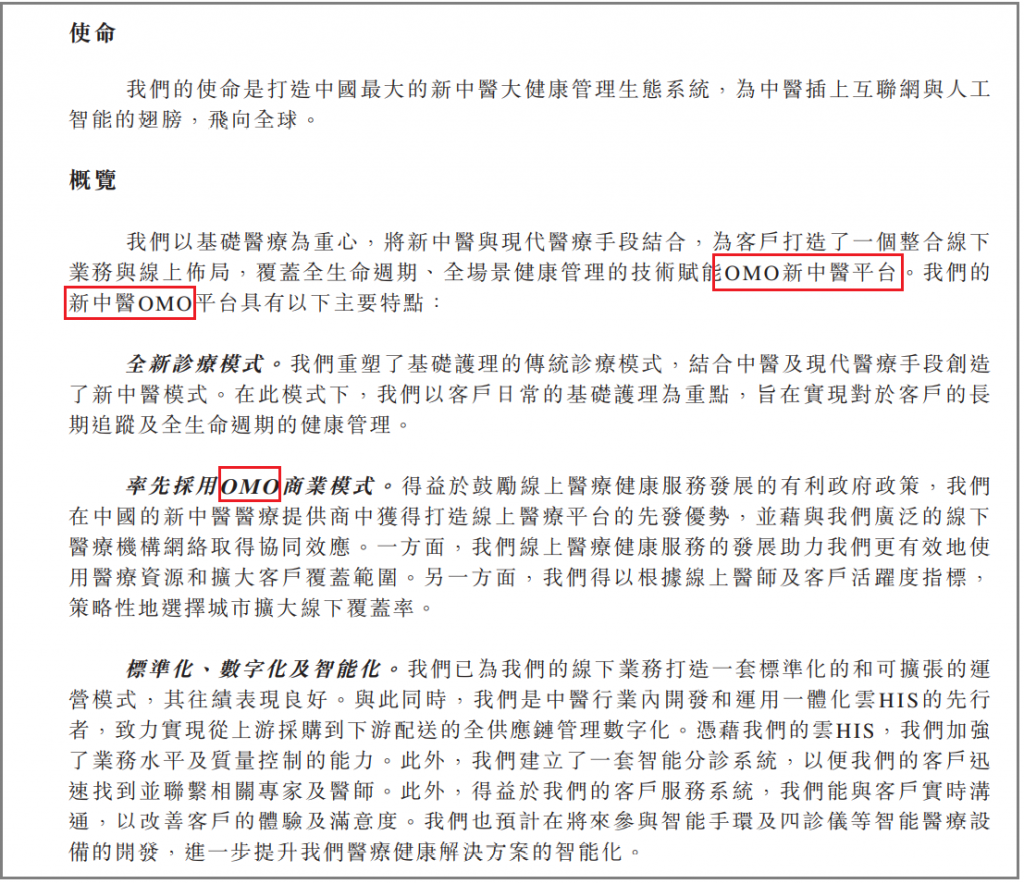

让我们提炼一下中心思想:固生堂以基础医疗为重心,将新中医与现代医疗手段结合,为客户打造了结合线下业务与线上布局,覆盖全生命周期、全场景健康管理的技术赋能OMO新中医平台。

用大白话来说,固生堂花了12亿的小钱钱和11年的时间,打造了一个线上线下结合的新中医服务平台。

用数据来说话,就是这样:

固生堂覆盖了国内11个城市,医馆总数41家。按照2020年9.25亿的营收来计算,平均每家中医馆的年度营收为2256万,再考虑到9.25亿的营收还有部分是在白露平台和其他第三方平台上实现的,实际上每年中医馆的年度营收就在2000万左右。

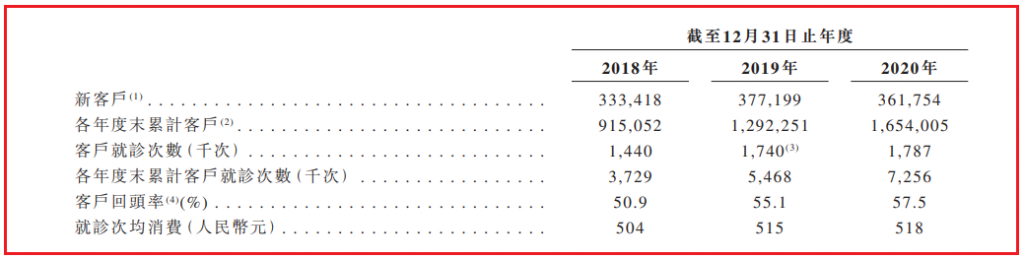

这里还有一份固生堂年度诊疗客户的数据:

2018年、2019年、2020年,固生堂年度客户的就诊次数分别为144万人次,174万人次和178万人次,这三年客单价分别为504元、515元和518元。

共有16,299名中医师在固生堂的线下网络和线上平台执业。这16299名中医师中,其中152人为固生堂直接聘用。另外的16,147人则仅为为网络注册的兼职医师。

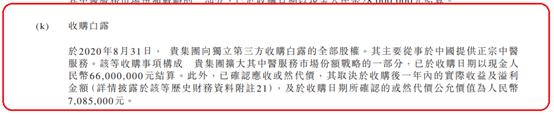

固生堂的网络平台除了固生堂自己的基于微信公众号的固生堂在线,还有固生堂在2020年8月耗资6600万元收购而来的白露医生在线服务平台。

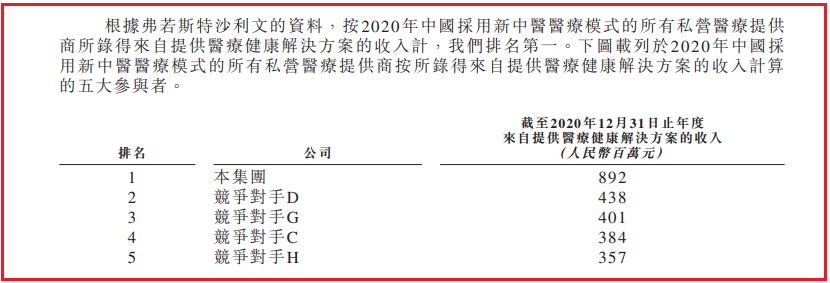

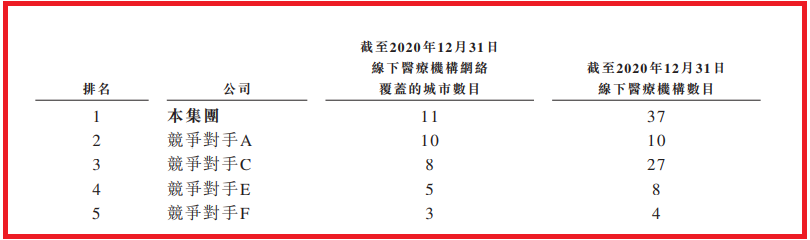

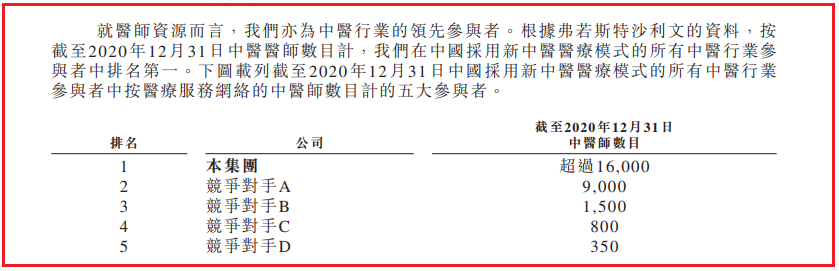

根据固生堂花了60万聘请的第三方公司弗若斯特沙利文(北京)咨询有限公司,提供的研究报告,固生堂的行业地位如下:

简单来说,固生堂在营业收入、医馆数量和医师数量,都是当之无愧的第一名,并且将行业的第二名远远地抛在后面。

事实真的如此吗?这份第三份调查公司给出的行业排名因为没有署名用于对比的竞争对手的名称,我们无法置评,但仅仅根据新雨淘中医对行业的长期了解,也很难完全认同这样的一份所谓独立调查报告。

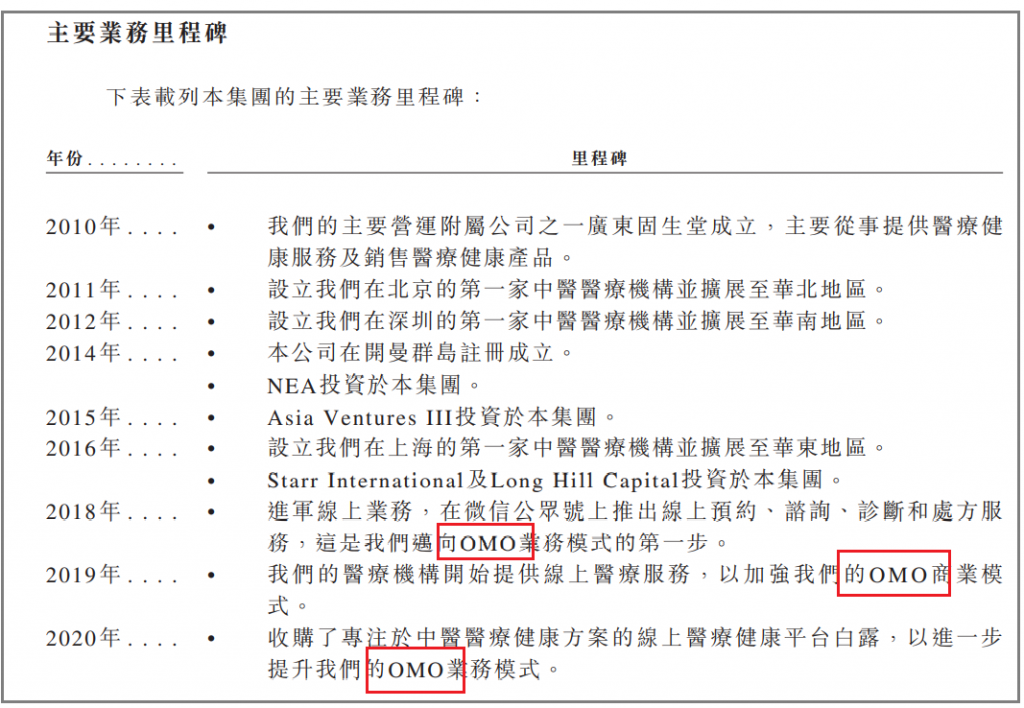

固生堂所说的OMO到底是个什么东西?

在固生堂的这份招股书中,OMO是个频繁出现的字眼。业务介绍篇更是把固生堂推崇为一个OMO 的新中医平台。那么OMO到底是个什么东西?

在招股书的备注里,我们找到了固生堂自己对OMO 的解释,就是“线上线下融合”。这是不是我们常说的线上诊疗呢?

如果OMO真的就是我们常说的线上诊疗,这不是现在每个中医馆都在做的事情吗,更不要说还有那么多互联网医疗的巨头,单单中医界就有小鹿医馆啊!

如果是行业内已经司空见惯的运营手段,至于在一份提交给港交所的申请文件里这么大费笔墨吗?

幸好,固生堂在自身企业历程介绍里,对这个OMO给出了一个更加形象的解释。

微信公众号上提供预约、咨询,这就是OMO第一步;提供线上医疗服务,这就是OMO 的第二步;收购白露中医,就是OMO模式的大提升。

要注意,固生堂完成对白露中医的收购是在2020年的8月。也就是说,2020年的8月,固生堂的OMO得益于白露的收购,借助于白露已有的互联网诊疗平台,才得以进一步的提升。可见白露中医这个APP对固生堂的OMO平台有多么重要了!

只是,对于成立超过10年的固生堂,固生堂在线的运营也非一朝一夕了,中医馆的线上预约、诊疗也都是行业惯例了,如此强调和推崇一个刚刚在2020年8月收购的白露中医,将其赋予固生堂OMO新中医的核心角色,然后就在2021年6月提交的招股书中将固生堂定位为一个OMO新中医平台,让运营多时的固生堂在线情何以堪?这一切是不是有点太急切了?

固生堂花了60万聘请的第三方调查公司到底是家什么样的公司?

固生堂招股书中引用了大量的北京弗若斯特沙利文的调查报告,固生堂在招股书中也明言为了这份第三方调查报告支付了60万元。对于这样一份乍然出现的第三方中医馆行业调查报告,我们原本是寄予很多期望的,期望这份姗姗来迟的行业研究报告能够为我们揭示行业的现状。然而,在看了招股书引用的弗若斯特沙利文报告中的数据,诸多数据和结论并不能让人信服。

于是,淘淘哥对于这家公司的兴趣开始超过这个这家公司出台的调查报告了。

新雨淘中医专门去看了下这个第三方公司的资料:

北京弗若斯特沙利文缴纳社保的员工数量居然只有2人,这该是一家什么样的公司。北京弗若斯特沙利文股权结构如下:

弗若斯特沙利文(Frost & Sullivan)是美国的一家著名市场研究公司。北京的这家弗若斯特沙利文,从出资额来看,美国弗若斯特沙利文只是一个小小股东,大股东上海富文只是一家注册在上海崇明岛的小微企业,注册资本50万元。美国老牌的市场调查公司和上海崇明岛上一家小微企业合资成立的一家市场调查公司,美国佬还屈尊当小小股东,这该是一家什么样的公司。

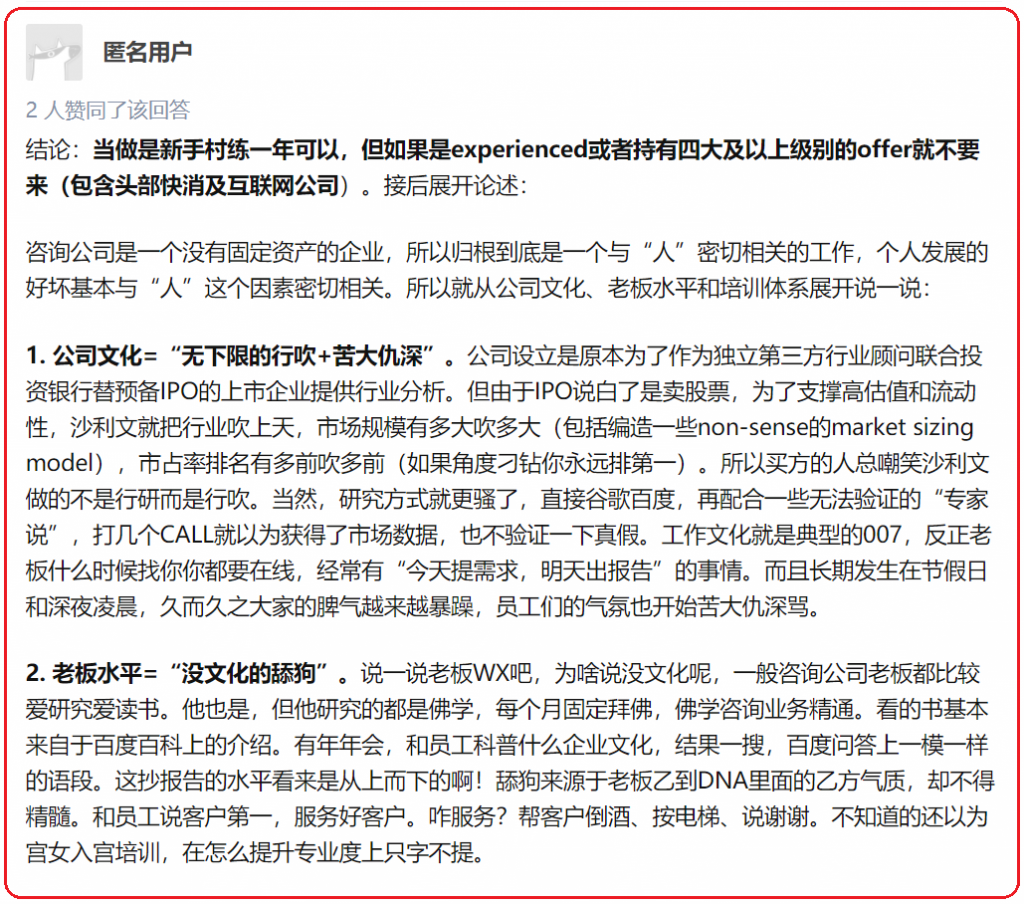

幸运的是,我们在知乎上找到了一位在这个公司工作过一年的匿名人士对这个公司的评价:

这份第三方调查报告的准确性到底如何,因为缺乏报告全文,我们也不做判断,还是交给市场本身、交给行业同仁来判断吧。

只是固生堂自己在这么一份提交给港交所的如此重要的文件里,涉及行业的数据,是不是应该引用多个第三方的数据呢,从而确保数据的真实和完整?

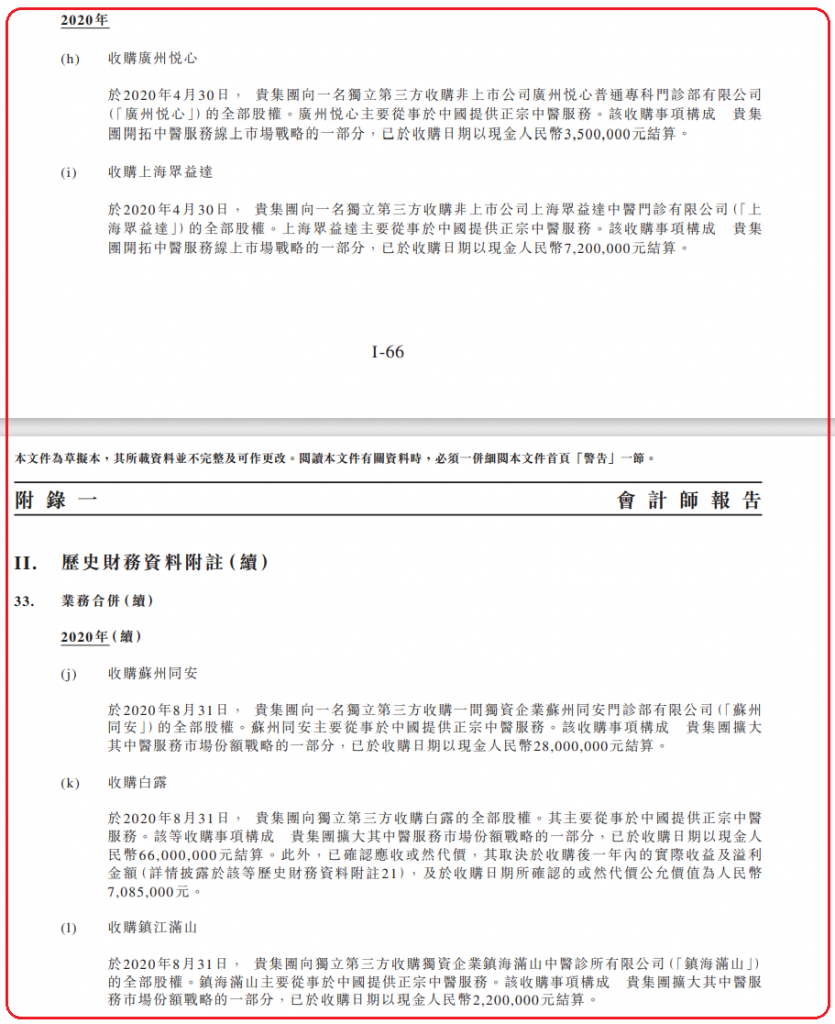

固生堂的41家中医馆,居然大部分是收购来的?

连锁中医馆的扩展,无非两条路径,一个是自建,一个是收购。或者两条腿走路,自建和收购并行。

对于固生堂这样的一个行业超级巨无霸,其41家中医馆,居然大部分都是收购而来的,这一点还是有点颠覆我们对固生堂的习惯认知的。

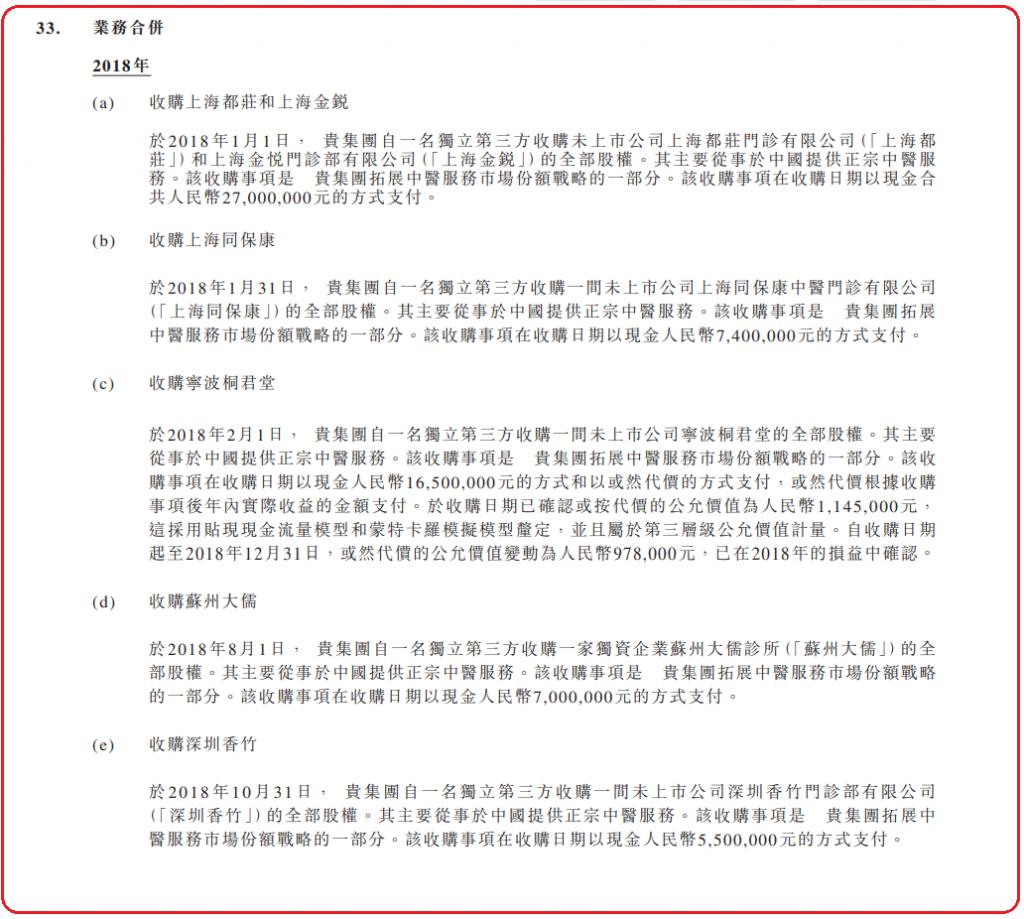

招股书批露,固生堂现有的41家诊所中,有31家是通过收购而来的,换而言之,固生堂自己建设起来的诊所只有10家。

2018收购了5家。

2019年收购了2家。

2020年收购了5家。

2021年仅仅过去了6个月,固生堂就已经收购了6家中医馆。

2021年的固生堂怎么啦?

以如此之快的速度收购这么多的中医馆?

是有钱任性?

还是冲刺上市?

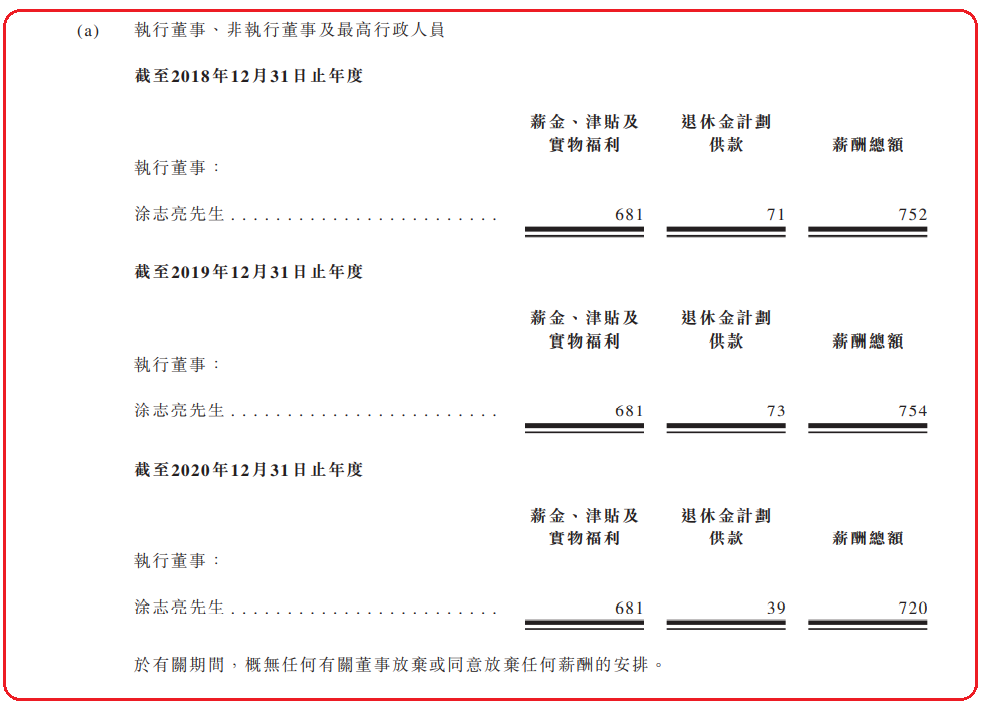

公司创始人涂志亮为什么要向公司借钱?

招股书里关于公司创始人和实控人涂志亮的一个批露,引起了我们的注意。

根据香港证交所的要求,招股书批露了公司创始人和实控人涂志亮近三年的薪酬

2018年、2019年、2020年,公司创始人和实控人从固生堂领取的薪酬分别为75.2万元、75.4万元和72万元。

对于一个掌控年度营业收入近10亿的企业当家人来说,这样的薪酬说不上多高。

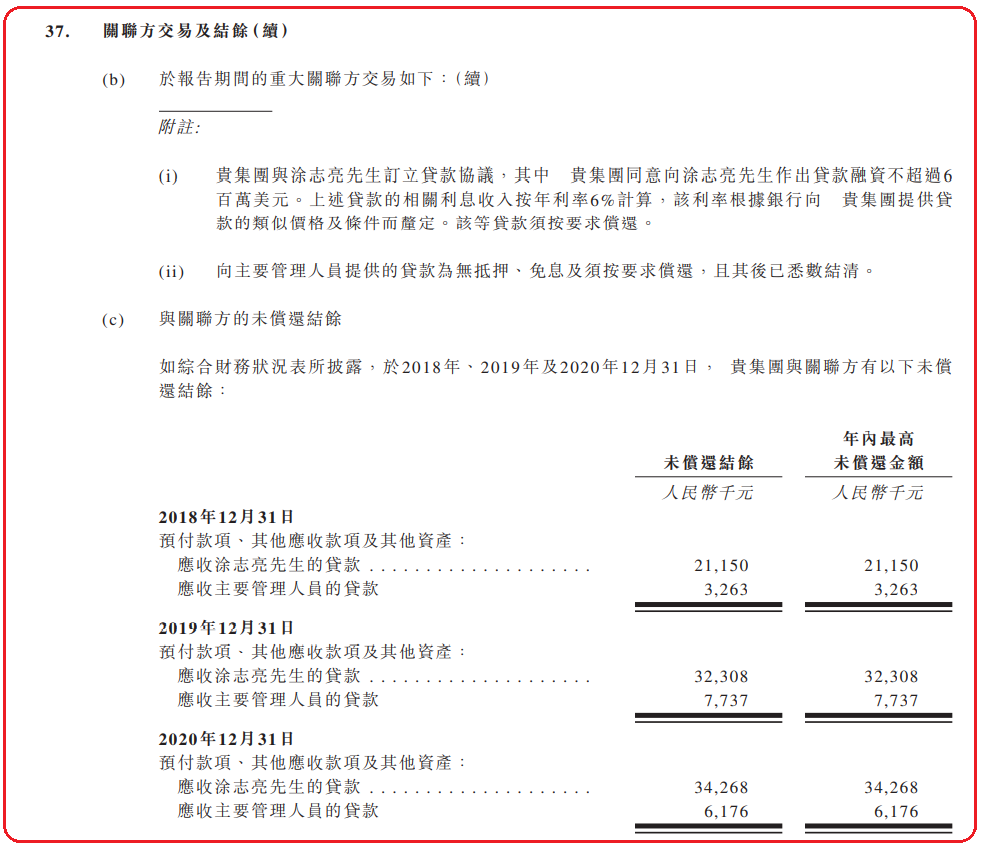

招股书页同时批露了公司董事会与公司创始人涂志亮的一个借款安排。

固生堂同意给予公司创始人涂志亮贷款额度600万美元,年利率6%。截止到2020年末,还有3400万余元的贷款未予偿还。

公司创始人为什么要向公司借款?招股书里未予解释。

但是在股东变更里的另一则信息引起了我们的兴趣。

还记得2016年1月,中国平安参与的一次固生堂融资吗?

然而,在固生堂招股书中,上市前的股东列表里,我们已经找不到了中国平安的身影了。平安去哪里了?

在招股书的备注里,我们找到了中国平安这笔投资的去向。原来,中国平安的这笔投资是一个可转股债券并附带股权购买协议。中国平安在2020年12月没有选择转股,原属于中国平安的优先股全部转移到公司实控人涂志亮的名下,也就是公司实控人涂志亮个人对公司的优先股进行了回购。

如此,我们就不难理解为什么公司实控人要向公司借款了。毕竟回购中国平安的股权,需要的资金不是小数字。

创业有风险,融资可能要回购!

总之,固生堂本次的上市申请文件真的让我们大开眼界。

毕竟,这是我们第一次有机会接触到连锁中医馆头牌的运营数据。

我们看惯了中医馆行业一众大佬,在一个又一个的行业会议上,虚虚实实的指点江山(吹牛逼)。

我们也看惯了一家又一家连锁中医馆花着投资人的钱重装开业、花团锦簇、挥金如土。个别创业者甚至更享受做一个网红而不是一个平稳务实的中医人。

如今,固生堂这份招股书中的真实数据,更能帮助我们厘清连锁中医馆背后残酷的商业真相。

我们的终极拷问又来了:

连锁中医馆,真的是一门好生意吗?

特别声明:本文取材于网络公开信息,如有错失或侵权,请即告知我们。欢迎携手进步,谢绝无理求删。

相关医案

-

让固生堂花了4200万元的上海千诚护理院是什么来头?

-

固生堂收购北京国宗济世中医院:一场金额不大但戏份不少的收购大战

-

“SPAC”能不能拯救上市再次失败的微医?

-

上海君和堂:13个投资人加持的中医馆,是海水还是火焰?

-

香港固生堂:比把中医馆弄上市更难的,是如何编制出一份漂亮的半年报

-

万家中医:在这场悄无声息的收购之后,谁将是更为失落的哪一个?

-

香港固生堂:这还是那个让我尊重的中国最大的连锁中医馆吗?

-

香港固生堂:相比“开”中医馆,其实我们更喜欢“买”中医馆

-

固生堂这次上市能拿到多少钱?

-

红日药业之上医仁家:拿着一手好牌的美女掌门人会把这家连锁中医馆隐形巨头带向何方?

-

固生堂与上医仁家

-

小鹿中医:那家最像样子的中医互联网企业也终于卖身了

-

固生堂的跌幅会有多大?

-

跟一名自称固生堂王姓投资负责人的对话实录

-

微医不能上市能给互联网中医带来什么样的启示?

-

固生堂中医:给您17个亿,您能开出来一家什么样的中医馆?

-

中医馆的互联网涅槃之路——固生堂篇

-

这个行业总得要有人做点不割韭菜的事

-

小鹿医馆:在共享单车、共享空间之后,我们终于等来了共享中医

-

固生堂收购杭州大同中医:8370万元的大手笔能给这个行业寒冬带来多少暖意?

-

香港固生堂:谁说收购不能成就中医馆行业的巨人?

-

谁将是第一家被巨额资本倒逼清算的中医馆?

-

一位王姓人士向微信投诉淘淘哥昨天的文章侵犯他的名誉权

-

固生堂中医:为什么你们看到的是增长,我看到的却是危机?

-

开曼固生堂:从固生堂的上市招股书看固生堂接下来如何扭亏脱困?