香港固生堂:相比“开”中医馆,其实我们更喜欢“买”中医馆

善泳者溺于水。只能通过外延式并购扩大规模,而不能建立起自身核心医疗能力和医疗体系,从而实现内生性增长。短期内通过并购通过融资,可能花红柳绿,但最终,这样的中医馆前途依旧堪忧。

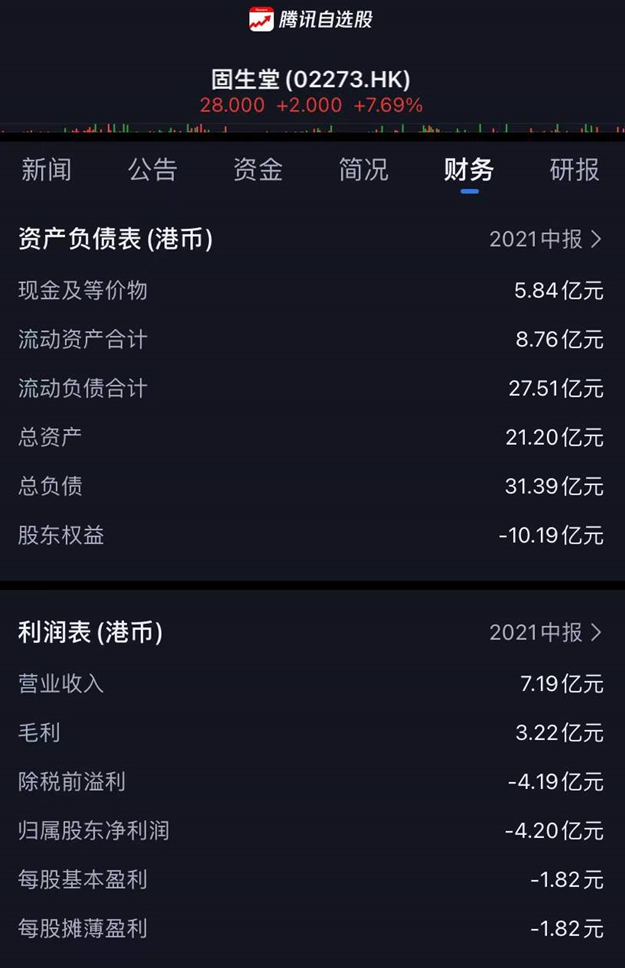

自从固生堂12月10日在港交所上市交易以来,不断有人来问淘淘哥,为什么一个连PE(市盈率)和PB(平均市净率)都没有的企业,怎么还能去香港上市?

PE(市盈率)没有,是因为固生堂上半年亏损4.19亿,每股亏损是1.82元。没有盈利,自然也就没有了PE。

PB(平均市净率)没有,是因为固生堂上半年资不抵债,股东权益是负的10.19亿,净资产是负值,自然也就没有PB。

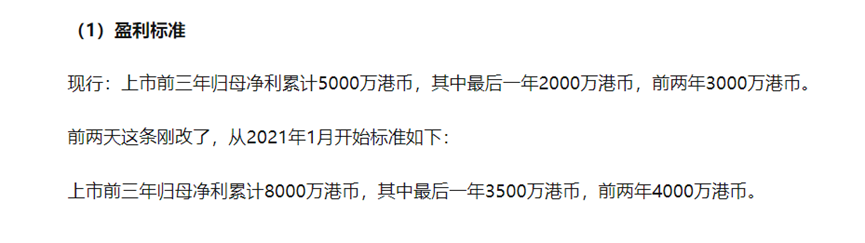

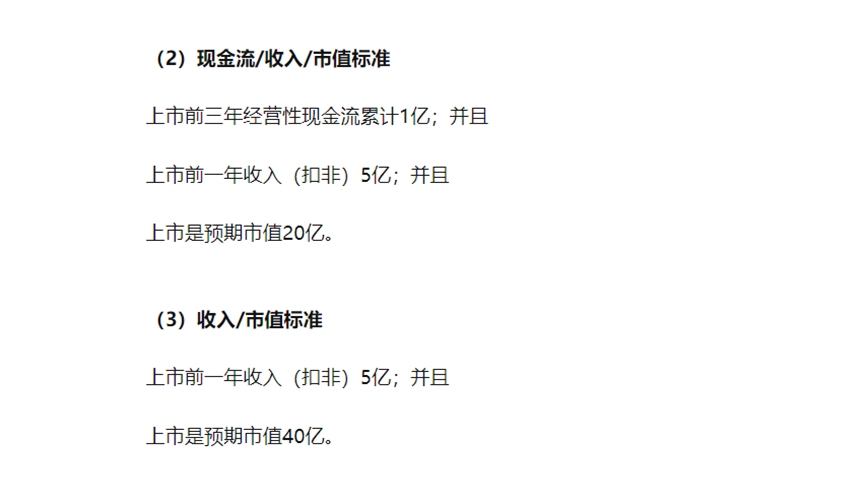

一家企业如果在国内上市,证监会对企业利润是有严格要求的,利润是硬指标。香港却不同。香港对企业上市有三个标准,选择其一即可。

固生堂选择了香港上市的第三个标准,即收入+市值。

对于吃瓜群众们关心的这个问题,固生堂也仿佛早有预见,在全球招股书中,还有专篇的回答。

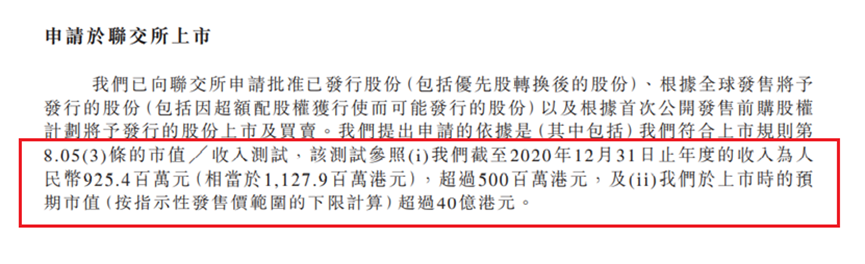

固生堂在2020年末,收入达到9.25亿人民币,超过港交所对上市公司5亿收入的最低要求。而固生堂的预期市值,按照2.3亿股,每股发售价下限25.8港元计算,固生堂上市后的市值也达到59.3亿港币,而事实上最终的发售价定在上限29元,市值达到66.7亿港币,远远超过港交所对上市公司市值最低40亿港币的要求。

还记得今年6月固生堂向港交所提交的上市申请吗?在那份上市申请里,固生堂可是按照35亿的市值来申请上市的,时隔半年,市值接近翻倍,估计是固生堂一帮大佬自己都想不到的,现在则更可能是笑不动了。一下子多了30个亿,要是光靠开中医馆,这要干多少年啊。

也正是因为6月的那份上市申请,淘淘哥写了《开曼固生堂:从固生堂的上市招股书看连锁中医馆到底是不是一门好生意》,在这篇文章里,我们从开曼固生堂的成立时间推断,固生堂从成立之初,就是奔着海外上市去的。

而要实现这个上市的梦想,港交所就是最为现实的选择,港交所的这个收入5亿+市值40亿的上市标准,对于手握收购利器的固生堂来说,就不是什么难事了!

明确了终点,明确了路径。自然也就确定了战略。

固生堂10年来所有的战略举措,就可以简化为两件事:

通过收购,做大营收;通过融资,做大市值。两者又互为因果,互相催化。最终敲开港交所的大门。

从资本局的筹划来讲,固生堂是整个中医馆独一无二的头牌。

做大营收,最快捷的方式就是收购。收购带来营收快速的增长,可以给投资人讲一个更性感的故事,逐利的投资人也会更乐意投钱,而融资而来的巨额资金,又能继续收购更多的中医馆。而市值也在一次又一次的收购、一轮又一轮的融资之后,水涨船高。活生生的一个现代版的登云梯!

如此,我们就不难理解,相比“开”中医馆,固生堂为什么更喜欢“买”中医馆?

事实也的确如此。固生堂连锁中医馆体系的42家中医馆,其中32家就是通过收购而来的。

在本次的全球招股书中,固生堂开篇就毫不讳言,其自身的医疗服务网络就是仰仗收购而完成的。

固生堂的线上诊疗部分是靠两次数千万级的大手笔收购完成的。一次是6600万收购南京的白露中医,另一次是3450万收购上海的万家中医。两者的叠加,合计1个亿,1个小目标的收购,就有了现在的固生堂线上诊疗。这还不是我们今天故事的重点。(下次我们会专门来分析固生堂中医的线上部分。更多干货,尽在新雨淘,一个独一无二的中医馆互联网平台,给自己插播一个小广告,新雨淘中医馆平台也正在筹划资本化的一系列工作,欢迎资本大佬勾兑参股。)

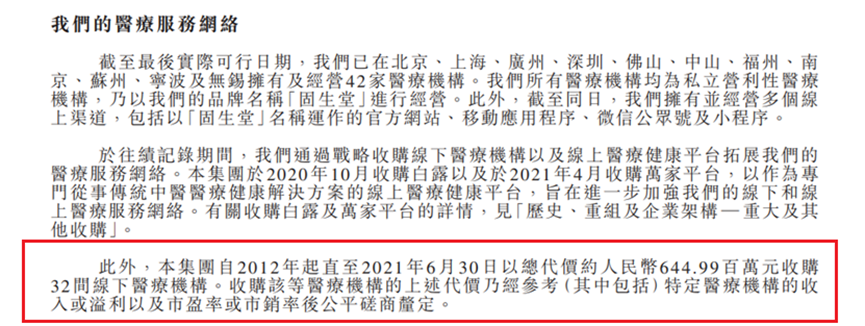

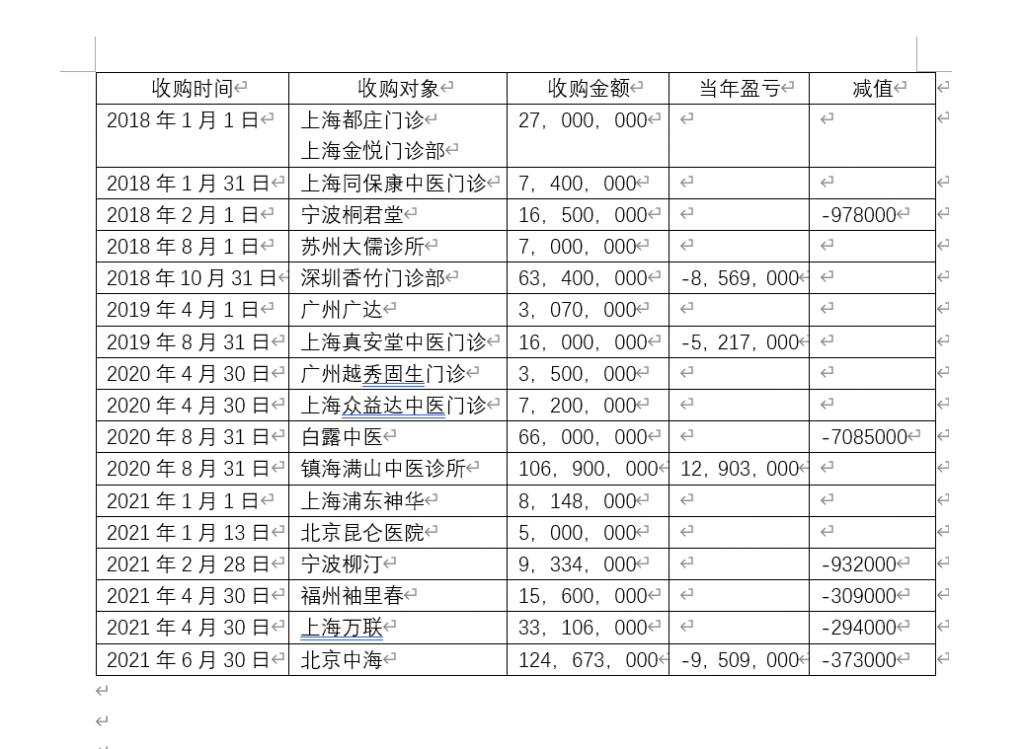

从2012年到2021年,固生堂耗资6.44亿收购了32家中医馆,平均每家中医馆的收购价格为2000万。

2000万买一家中医馆,这个价格已经颠覆了很多中医馆行业人士的朴素认知。你以为2000万的数字就是天际线了,错,更震撼你三观的数字还在后面。

在这份636页的全球招股书中,固生堂页首次公布了它在收购家中医馆上的诸多细节,虽然不是32家中医馆的全部,但这些细节,已经足以让我们看清固生堂的大手笔了。

淘淘哥对这些公布出来的收购细节,汇总成一个表格,方便吃瓜群众。

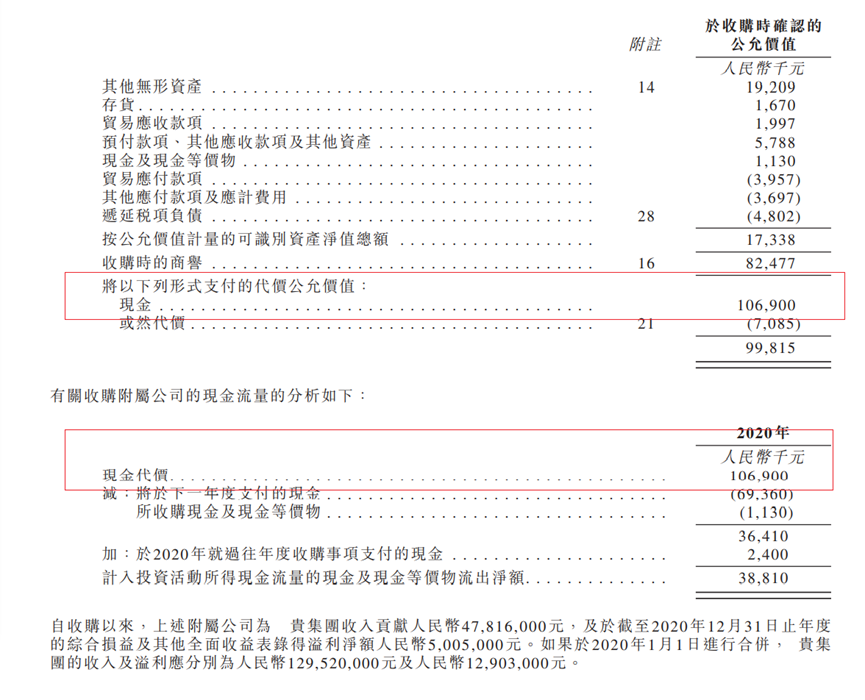

固生堂在2020年8月31日以1.06亿的现金收购镇海满山中医诊所,当然,这家镇海满山中医诊所,没有白拿固生堂的钱,归属固生堂之后仅仅4个月,就为固生堂贡献了500万的净利润。正如这份招股书的附录中所说,如果固生堂是2020年1月1日收购镇海满山中医诊所,这家中医馆将为固生堂带来1.29亿的营收和1290万的净利润。

只是像镇海满山中医诊所,这么能挣钱的中医馆,在固生堂的收购列表中实在是太少太少了,更多的是收购就亏损的案例。

比如深圳香竹。

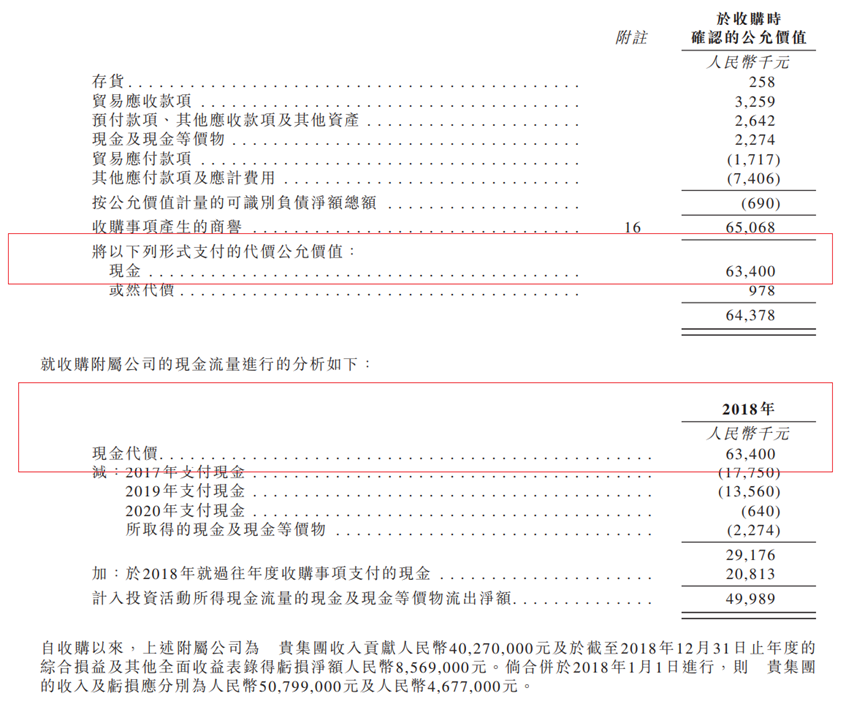

固生堂于2018年10月31日以现金6340万收购深圳香竹中医门诊部。然后,收购后仅仅2个月的时间,这家深圳香竹中医门诊部就给固生堂带来856万元的亏损。当然,如果是从2018年的1月1日收购,深圳香竹将给固生堂增加5000余万的营收,同期对应的亏损是467万。

这组数字意味着什么?深圳香竹在归属固生堂以后,仅仅2个月的时间,亏损加速,接近翻倍,其中的原因耐人寻味。

深圳香竹的收购并不是孤例。

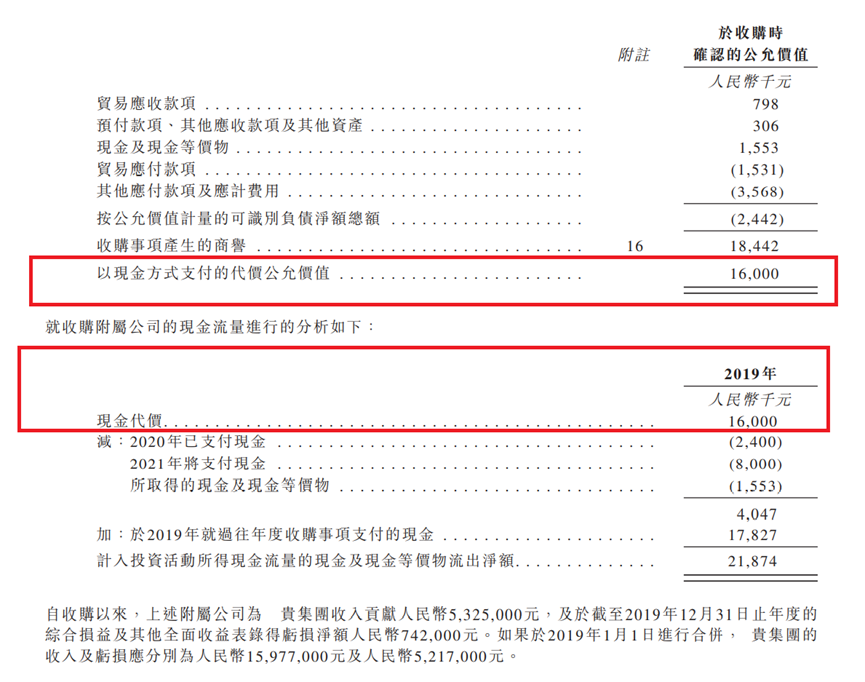

2019年8月31日,固生堂收购上海真安堂,再次重演了这一幕。

固生堂以1600万现金收购上海真安堂,收购之后的4个月为固生堂带来74万的亏损。而上海真安堂2019年全年的亏损是521万,对应的营业收入是1597万。这就意味着固生堂当年花了1600万,收购了一家亏损500余万的中医馆。

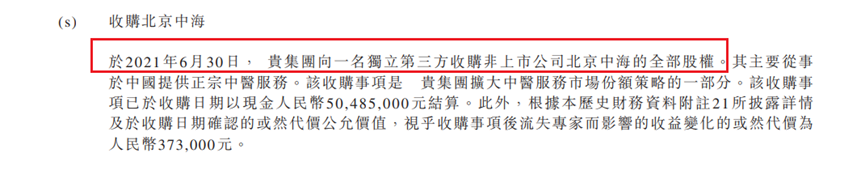

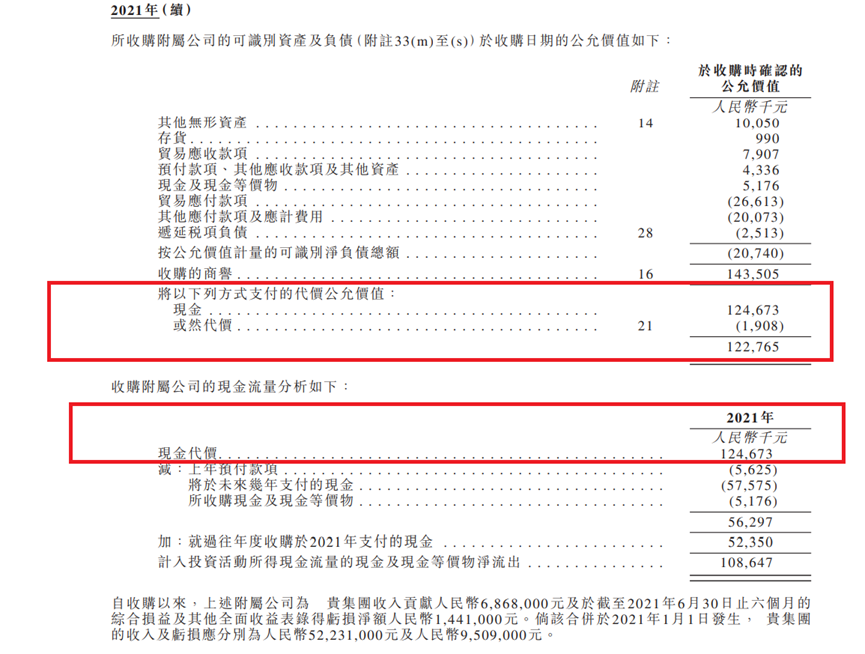

最为夸张的,可能是2021年6月30日的收购北京中海。

固生堂以1.24亿的现金收购北京中海。1.24亿,这个数字超过了固生堂收购镇海满山的1.06亿,只是这两家中医馆的盈亏情况截然相反。收购当月,北京中海就为固生堂带来了144万的亏损。如果从2021年1月1日算起,北京中海这家中医机构的亏损高达950万,营业收入只有5200万。

要知道这个是在固生堂提出上市申请的当月,在这个敏感时间点,做如此大手笔的收购,还如此巨亏,不得不让人浮想联翩。

连续的收购,连续的亏损。为什么固生堂还是要固执地收购这么多亏损的中医馆?

其实,固生堂对收购中医馆带来的风险和收益,是经过精准计算的。看似不理智的收购行为背后,却有着非常理智的结果导向。

自建医馆,从开业到形成高额的营收,需要更长的时间。而收购,是立刻可以将收购对象的营收合并计算的。为了得到一个更大的营收数字,从而达到港交所要求的年营收5亿的标准,任何亏损都是可以接受的。

分析固生堂这些收购案例,我们也意外地发现了固生堂的收购定价策略,也就是所谓的市销率。固生堂收购中医馆,基本都是按照中医馆的年度营收来定价的。年营收多少,收购对价就是多少。如此慷慨的开价,大大节约了收购的时间。而时间对于一心谋求上市的固生堂来说,才是最宝贵的。

随着固生堂12月10日成功在香港上市,这种大手笔的收购行为还会持续吗?

在固生堂这份636页的全球招股书里,对于上市融资的7.05亿港币,折合人民币5.6亿,给出了明确的计划。

在全球招股书的423和424页,我们找到了固生堂对于自建和收购中医馆的具体安排。

固生堂计划用这笔钱的9%,大概在5000万左右,自建6家中医馆,用2022年和2023年两年的时间完成。

收购中医馆呢?收购中医馆的计划耗资是本次上市融资总额的26.9%,也就是1.5亿将专门用于收购,请注意,这1.5亿只是计划收购资金的一半,另一半将来自银行贷款和当前的经营收入。加在一起就是3亿的资金,固生堂计划用3个亿,收购13家中医馆,在2022年和2023年两年内完成。

自建中医馆,计划耗资是本次上次融资总额的9%,5000万左右。自建中医馆的数量是6家。

而收购中医馆,计划耗资的一半来自本次上次上市融资的26.9%,另一半来自银行贷款和经营收入,资金总量达到3个亿,收购数量是13家,平均每家中医馆的收购单价是2300万。

3亿对5000万,6倍。6家对13家。固生堂对收购的偏爱,表露无疑。

相比“开”,还是更喜欢“买”。看,即使上市,这还是我们熟悉的那个固生堂。

然而,按照固生堂之前收购的大手笔,要完成收购13家中医馆的目标,3个亿是远远不够的。

巨额的资金的缺口怎么办?继续融资呗!

上市不是融资的终点,上市只是融资的起点。

如此看来,固生堂本次的成功上市,只是这出资本大戏刚刚拉开的帷幕,之前的那么多轮次的融资,更像是餐前点心,更精彩的剧情还在后面。

收购继续,融资继续。和上市之前并无区别,依旧循环往复。

但是,但是,我们必须要说“但是”了。

随着近两年金融监管的加强,那些习惯于通过收购,做大营收做大资产包,然后在股市上融资套现的资本大佬们一个接一个爆仓暴雷,灰飞烟灭。安邦、恒大、海航等等。这个名单每天都在增加。

中医行业会是个例外吗?固生堂会是个例外吗?

只能通过外延式并购扩大规模,而不能建立起自身核心医疗能力和医疗体系,从而实现内生性增长。

做不到内生性增长,做不到医疗体系的创新,做不到医疗能力的突破,短期内通过并购通过融资,可能花红柳绿,但最终,这样的中医馆前途依旧堪忧。

但愿,但愿,固生堂会是那个例外吧。

只是,固生堂这出波澜壮阔的资本大戏,终局会在哪里?

天知道!

特别声明:本文取材于网络公开信息,如有错失或侵权,请即告知我们。欢迎携手进步,谢绝无理求删。

相关医案

-

开曼固生堂:从固生堂的上市招股书看连锁中医馆到底是不是一门好生意?

-

固生堂收购北京国宗济世中医院:一场金额不大但戏份不少的收购大战

-

开曼固生堂:从固生堂的上市招股书看固生堂接下来如何扭亏脱困?

-

万家中医:在这场悄无声息的收购之后,谁将是更为失落的哪一个?

-

中医馆的互联网涅槃之路——固生堂篇

-

微医不能上市能给互联网中医带来什么样的启示?

-

香港固生堂:谁说收购不能成就中医馆行业的巨人?

-

固生堂的跌幅会有多大?

-

这个行业总得要有人做点不割韭菜的事

-

红日药业之上医仁家:拿着一手好牌的美女掌门人会把这家连锁中医馆隐形巨头带向何方?

-

跟一名自称固生堂王姓投资负责人的对话实录

-

“SPAC”能不能拯救上市再次失败的微医?

-

香港固生堂:比把中医馆弄上市更难的,是如何编制出一份漂亮的半年报

-

固生堂收购杭州大同中医:8370万元的大手笔能给这个行业寒冬带来多少暖意?

-

固生堂这次上市能拿到多少钱?

-

固生堂中医:为什么你们看到的是增长,我看到的却是危机?

-

小鹿中医:那家最像样子的中医互联网企业也终于卖身了

-

固生堂与上医仁家

-

让固生堂花了4200万元的上海千诚护理院是什么来头?

-

一位王姓人士向微信投诉淘淘哥昨天的文章侵犯他的名誉权

-

上海君和堂:13个投资人加持的中医馆,是海水还是火焰?

-

固生堂中医:给您17个亿,您能开出来一家什么样的中医馆?

-

小鹿医馆:在共享单车、共享空间之后,我们终于等来了共享中医

-

香港固生堂:这还是那个让我尊重的中国最大的连锁中医馆吗?

-

谁将是第一家被巨额资本倒逼清算的中医馆?

评论列表(2条)

资本运作没问题,但用户价值、品控体系才是生存关键!

中医馆上市,中药饮片药企上市,到底是提升服务能力,降低了就医成本,还是让投资人赚到了更多的钱?