香港固生堂:比把中医馆弄上市更难的,是如何编制出一份漂亮的半年报

如果线上业务的增长速度远远超出线下业务,如果非OMO区域的业务增速远远超出OMO区域,那么,继续重金收购中医馆的意义何在?

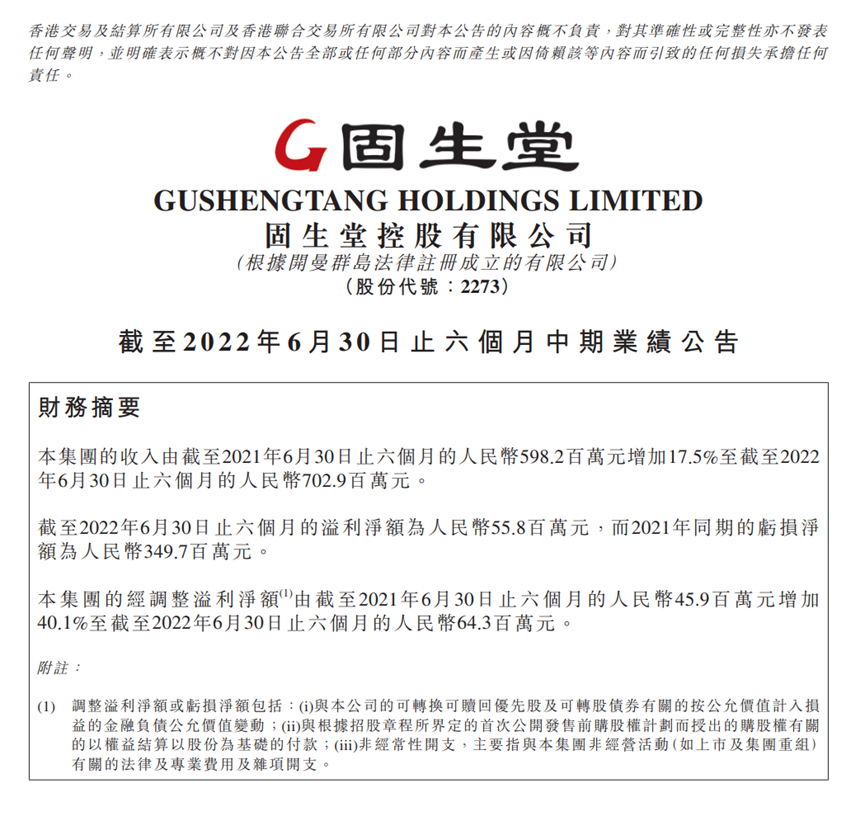

2022年8月16日,中国中医馆行业唯一的上市公司,香港固生堂,发布其2022年上半年年报。

2022年3月,固生堂曾经发布其2021年年报,但考虑到固生堂香港上市是在2021年的12月10日,2021年报更多只能反映一个上市前的固生堂。固生堂上市后的真正意义上的第一份财报,就是这次的2022年上半年年报。

先说淘淘哥再三拜读这份半年报的结论吧:

固生堂2022年上半年年报,是一份极其漂亮的半年报!漂亮得甚至有些沉重!

先说两个关键数据:

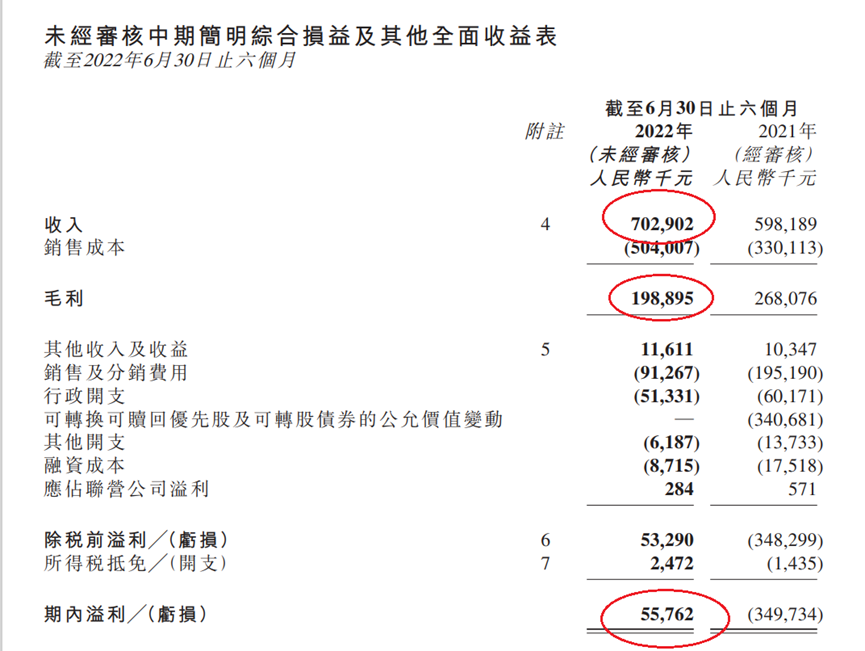

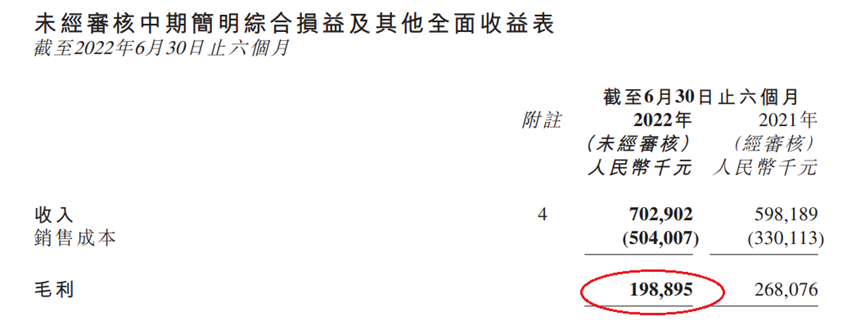

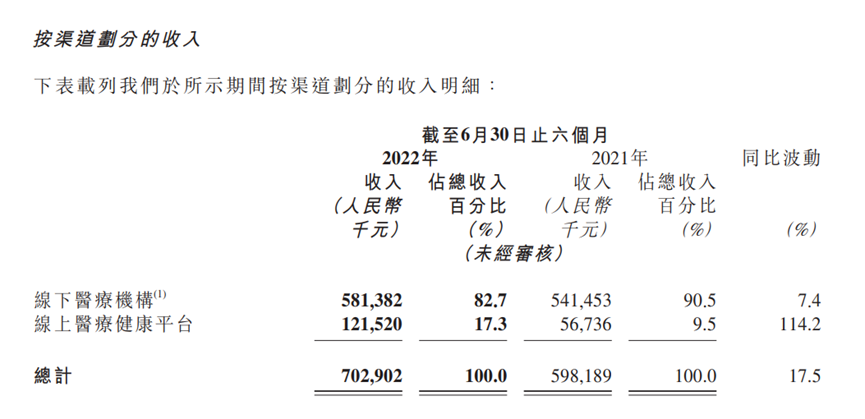

收入从2021年同期的5.98亿上升到2022年的7.02亿。增幅17.5%。

而扣税后的净利润,从2021年同期巨亏3.49亿,一跃盈利5576万。

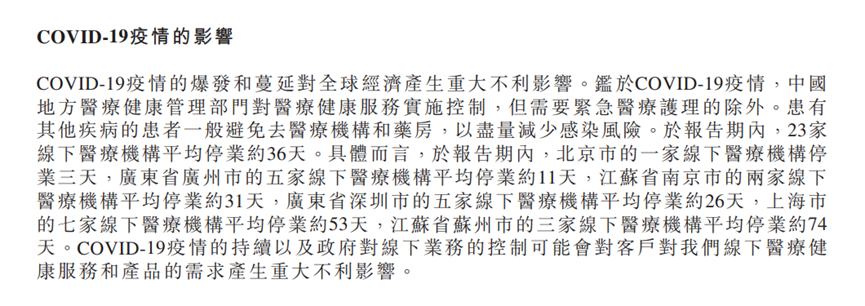

2022年上半年的疫情,给整个国民经济带来严重影响,固生堂也不例外。

固生堂总计44家连锁中医馆,有23家中医馆先后遭遇停业,23家中医馆平均停业36天。按照固生堂给出的6个城市多家中医馆的平均停业天数计算,整个固生堂连锁中医馆体系,仅仅上半年6个月,就合计停业843天。

在短短的半年时间里,44家中医馆,合计停业843天,这对于吃开门饭、挣开门钱的中医馆来说,不亚于灭顶之灾。

但就是在这种极为不利的形势下,固生堂依旧取得收入和扣税后净利润的双增长,殊为不易!

就在固生堂这份营收喜报当中,我们注意到一个不同寻常的数据:

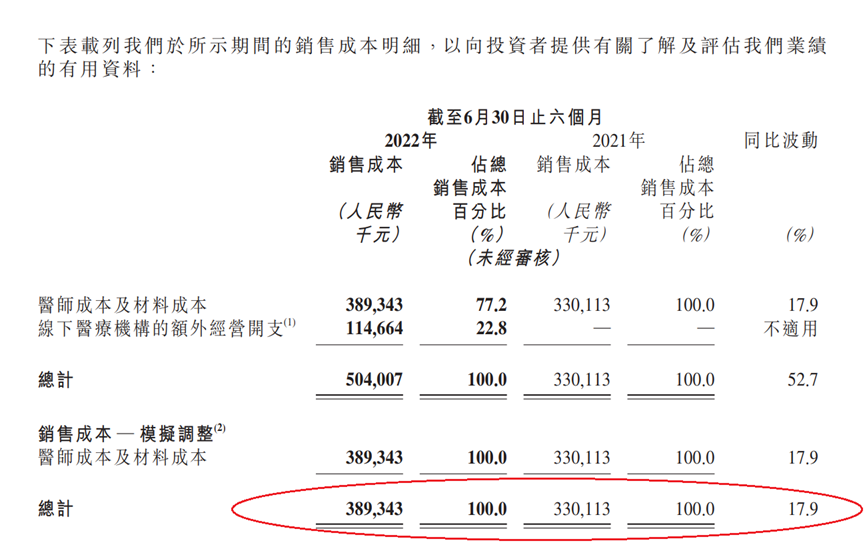

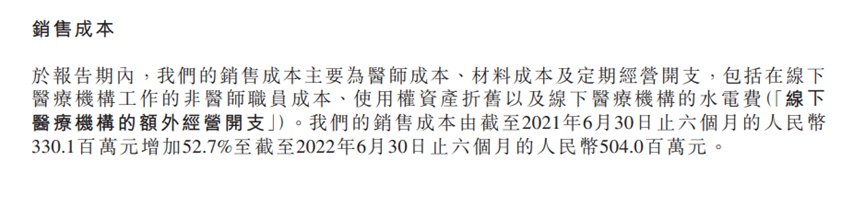

销售毛利,从去年同期的2.68亿下降到今年的1.98亿。

收入从2021年同期的5.98亿年上升到今年的7.02亿,增幅17.5%。但是销售成本,却从2021年同期的3.33亿上升到今年的5.04亿,增幅达到惊人的52.7%,收入增幅不及销售成本的增幅,由此带来的影响,就是销售毛利的下降,降幅达25%。

对于一家上市公司而言,企业的成长性,可谓是在腥风血雨的股市中唯一的安身立命之本。

成长性体现在哪里?

对于固生堂这样的连锁中医馆的成熟业态而言,无非就是收入、利润(毛利和净利)的持续增长。

可是,如果像固生堂上半年这样增收不增利,就是上市公司的大忌,对于股价的不利影响,更是不言而喻。

于是,我们在固生堂的半年报里,看到了两份“模拟调整”的数据。

首先是销售成本的模拟调整。将5.04亿的销售成本中的1.14亿的线下医疗机构的额外经营开支,从销售成本中移除。经过这样的模拟调整,固生堂上半年的销售成本,只有3.89亿,相比去年同期,只是微增17.9%,与上半年收入17.5%的增幅相当。

那么,这个“线下医疗机构的额外经营开支”,又是什么?固生堂在半年报倒是有个特别解释:

“线下医疗机构的额外经营开支”,包括线下医疗机构的非医师职员成本、使用权资产折旧以及线下医疗机构的水电费。

1.14亿的额外经营开支,从销售成本中移除,只是这1.14亿仍然是固生堂的营业成本。不算医疗成本,那也可能是营销成本、服务成本。

但是,销售成本的降低,必然带来销售毛利的相应增加。半年报就有了第二个模拟调整。

原本1.98亿的销售毛利,因为销售成本减少了1.14亿,相应地,毛利增加了1.14亿,于是,经过第二次的模拟调整,固生堂上半年的销售毛利一跃增加为3.13亿,相比2021年同期的2.68亿,增幅为17%,与上半年收入和销售成本的增幅,保持一致!

经此调整,固生堂上半年的营业收入、毛利和净利,都爆出了两位数的增长。

是不是非常漂亮?

这份半年报中漂亮的,可不仅仅是营收和利润。

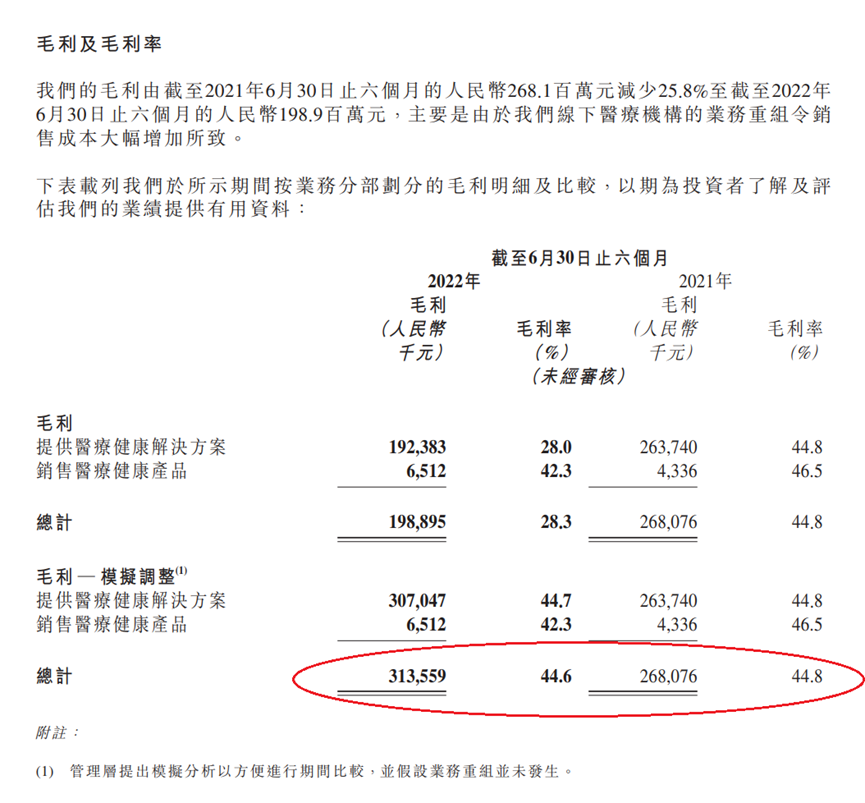

在经营开支和员工薪资两个部分,我们更能见识固生堂非同一般的内部管控能力。

何谓“地区经营开支”?地区经营开支,主要指地区经营部门的各类经营开支和雇员的佣金及花红。

2022年固生堂连锁中医馆体系,从42家增加到44家。但是地区经营开支,却从去年同期的1.75亿,减少8500万,下降到今年的8900万,降幅48.8%。

这样的经营成本管控,厉不厉害?

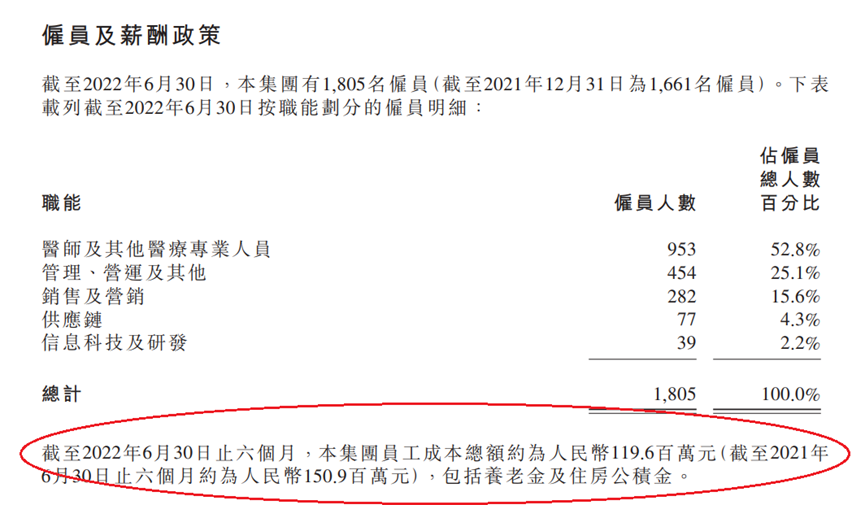

企业发展,带来员工数量的增加。人力成本的持续高涨,对于每家企业都是一个不轻松的话题。

但是,固生堂员工人数上升,对应的薪资支出,却是不增反降。

固生堂员工数量,从2021年同期的1661人,增加到今年的1805人,但是,对应的薪资总额,却从2021年同期的1.5亿,下降为今年的1.19亿。

再考虑到2021年同期,固生堂针对负责销售的高级管理曾,还曾经支出高达1800多万元的股权激励。而今年该项股权激励的支出为零。

如此严格的薪资调控,你服不服?

高山仰止!

对此,我们只能说,厉害,非常厉害!

对此,我们只能报以一个大大的“服”字!

然而,在吃瓜群众们拜读固生堂这份极其漂亮的半年报之余,年报中若隐若现的几个数据,还是非常值得我们警醒的。

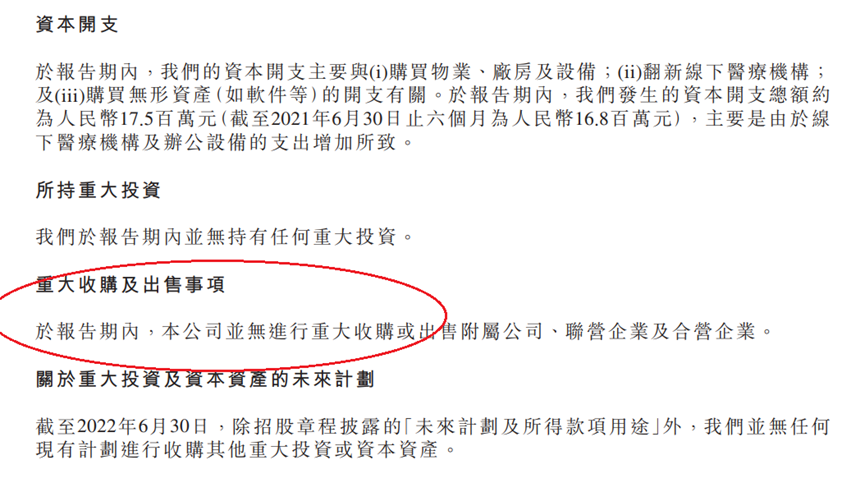

上半年有没有重大收购?

在年报的第34页,固生堂坦承,上半年并无推行重大收购,如下图红圈所示。

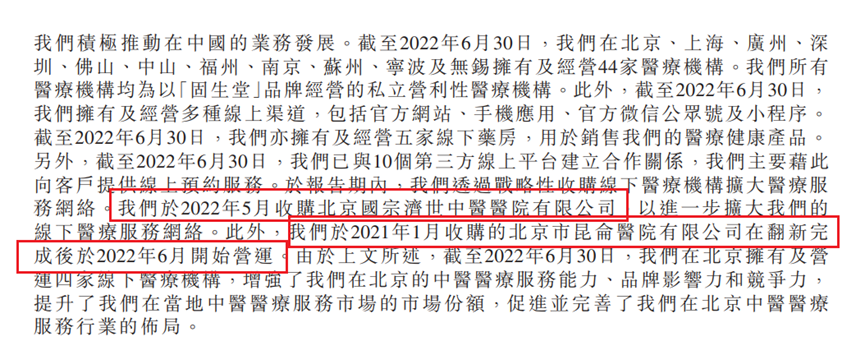

但是,我们清楚地记得,就是在今年的5月25日,固生堂正式公告,收购北京国宗济世中医馆,耗资5372万。为此,我们新雨淘中医还专门刊发了《固生堂收购北京国宗济世中医院:一场金额不大但戏份不少的收购大战》专稿,在股票专业论坛——《雪球》上该文的多次转发,也因为固生堂的投诉,也全部被删除。甚至,固生堂还特意拉黑了我们新雨淘中医在雪球上的注册账号。

就在这份半年报的第20页,固生堂也特别表述了对国宗济世的收购。

前后截然相反的表述,我们的问题就来了:

难道2022年5月的5372万收购北京国宗济世,就不属于固生堂自认为的重大收购?

或者,也许是固生堂的半年报出现了本不应有的文字错误?还是另有玄机?

不得不说的高额商誉

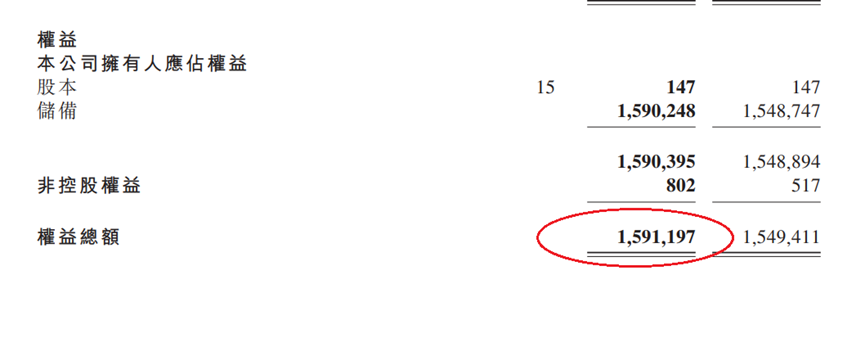

也正是这桩5372万的收购,让我们注意到这份半年报中的另一个奇高的数据:固生堂的商誉

因为2002年5月的这桩5372万的收购,固生堂原本就很高的商誉,从去年同期的6.88亿继续增加到今年的7.39亿。

7.39亿的商誉,是多还是少?

截止到2022年6月30日,固生堂的股东权益为15.9亿。

7.39亿的商誉,要占到股东权益的接近半数,你说是多还是少?

如果大家认真阅读过固生堂向港交所提交的上市申请,在这份618页的上市申请里,固生堂针对高额商誉,有长达数页的特别说明。固生堂针对多次收购形成的高额商誉,专门进行了减值测试。事实上,按照减值测试的结果,固生堂也正在进行每年2500万的减值,这个2500万的减值在上面的商誉一图中也有展现。

要知道今年上半年,刚刚转亏为盈的固生堂,扣税净利也只有5576万。

更何况,7.39亿的商誉,假如每年都做2500万的减值,要减到哪一年?

有趣的医师人均产出!

在上次针对固生堂2021年报的分析中,我们特别讨论了固生堂专职医师和兼职医师的人均产出,为此,固生堂的王姓投资负责人还向微信和雪球官方进行了投诉。也正是这次投诉,让我们更加关注固生堂的专职医师和兼职医师的状况。固生堂为何如此敏感于专职和兼职医师的人均产出呢?

与之前2021年报不同,本次的半年报并没有公布专职医师和兼职医师的数量。不过,我们在一个名叫《港股投研所》公众号里找到了这个医师数据。

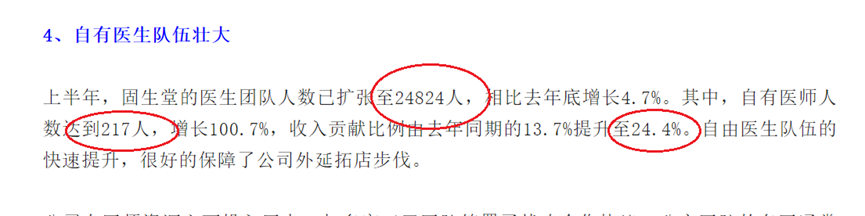

2022年上半年,固生堂连锁中医馆体系内,医师总数达到24824人。其中,专职医师217人,兼职医师24607人。其中,专职医师的收入贡献占比达到24.4%。

唯一有点疑惑的是,固生堂2021年报中,就陈述其2021年末,专职医生的数量为239人。为什么时隔半年以后,专职医生的数量却只有217人?

这串数据意味着什么?

固生堂连锁中医馆共计44家,总计217名专职医师,平摊到每家中医馆,就是4.93人。也就意味着每家中医馆的专职医生不超过5人。

固生堂上半年的医疗收入,为6.87亿。217名专职医师贡献了其中的24.4%,也就是1.68亿。平均每位专职医师,每月创收12.8万,按照22个工作日计算,每位专职医师每天能为固生堂带来5860元的营收。而2021年末的这个数据,每位专职医师每天能为固生堂创收3090元。

24607名兼职医师,则贡献了固生堂上半年医疗收入的75.6%,就是5.2亿元。平均每位兼职医师,每月为固生堂创收3500元,按照兼职医师每月5个出诊日计算,每位兼职医师出诊的每一天能够为固生堂创收700元。对比2021年末的数据,每位兼职医师每月能够为固生堂创收4170元,按照5个出诊日计算,每个兼职医师在固生堂连锁中医馆出诊一天,可以创收800多元。

显然,与专职医师的人均产出增长恰恰相反,兼职医师的人均产出却下降了!

这是按照固生堂披露的兼职医生数量,进行简单的算术平均结果,实际情况绝非如此,没有中医师会为了每个月3500元的兼职营收去坐诊。一定是金字塔头部的兼职医生,拿走绝大部分收入,而金字塔底层的大量兼职医生,可能只有兼职之名,而无兼职的实际收入。如此一来,这种大基数的兼职医生的存在,意义何在?

固生堂的资本市场表现

固生堂上市近10个月,从29元的发行价,一直到今天的32元,期间最高涨至49.8元,可以说固生堂的原始投资人、还有涂老板自己,以及一众拿到股权激励的高管们,都赚得盆满钵满。

甚至有一位固生堂的内部人士,在固生堂发布半年报的8月16日当天,在今日头条,某位中医馆运营大师谈及固生堂的文章下面,实在抑制不住内心满满的幸福感,非常得意地留言:

“反正我们的股票都跑了,很满意!”

听听,这岂止是满意的声音啊,这简直就是叮当作响的金钱的声音!

固生堂2021年12月10日上市,2022年的3月底进入沪港通,来自内地的资金,疯狂追棒固生堂。最新的港股通持有固生堂的股票比例高达18.38%。显然,大量的股票正从固生堂早期的内部、外部投资人那里,换手到可爱又可怜的股民朋友手里。

行业内部,对固生堂的收购和连锁,向来褒贬不一。

但是,在淘淘哥看来:

固生堂是不是中医圈里,开中医馆开得最好的,尚无定论。

但是,如果说到中医圈里,谁能把资本游戏玩得最好,那么,固生堂一定是那个最靓的仔!

线上线下的收入对决!

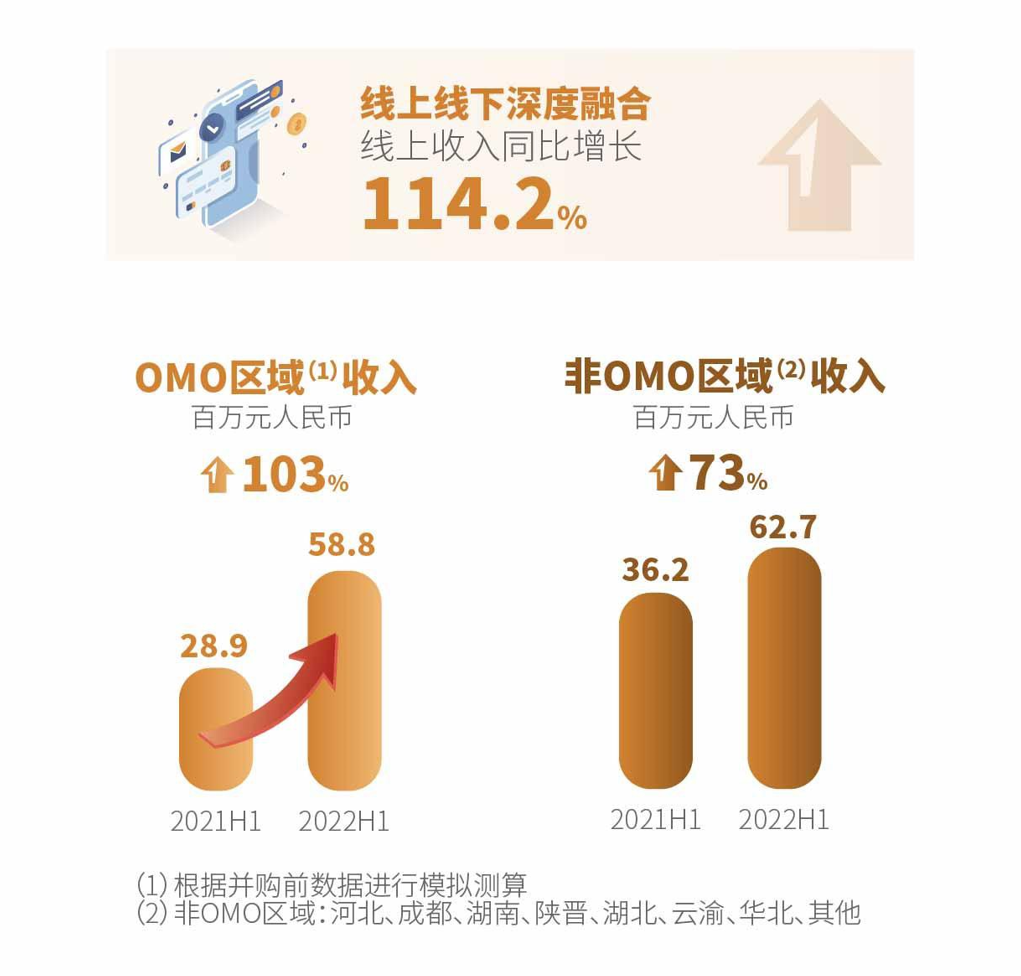

高举OMO(线下融合线上)大旗的固生堂,再次公布了线上线下业务的收入占比。

2022年上半年,线下业务从去年同期的5.41亿微增到5.81亿,增幅只有个位数的7.4%。

2022年上半年,线上业务,也就是我们俗称的互联网医疗,却迎来了高速增长,从去年同期的5600万,增长到今年的1.21亿,增幅高达114%。

固生堂的总营收,从去年的5.98亿到今年的7.02亿,增长了1.02亿,这个1.02亿的增长,绝大部分都是由固生堂的线上业务贡献的。

然而考虑到固生堂44家连锁中医馆体系,上半年经历了共计843天的停业,我们并不能必然地推演出,固生堂线下业务停滞或者趋缓的结论。

只是,一个是线下业务个位数的增幅,另一个是线上业务三位数的增幅,这种强烈的反差,不由得让我们去思考一个新的问题:

如果线上业务的增长速度远远超出线下业务,

如果非OMO区域的业务收入超越OMO区域,

如果非OMO区域的业务增速远远超出OMO区域,

那么,继续重金收购中医馆的意义何在?

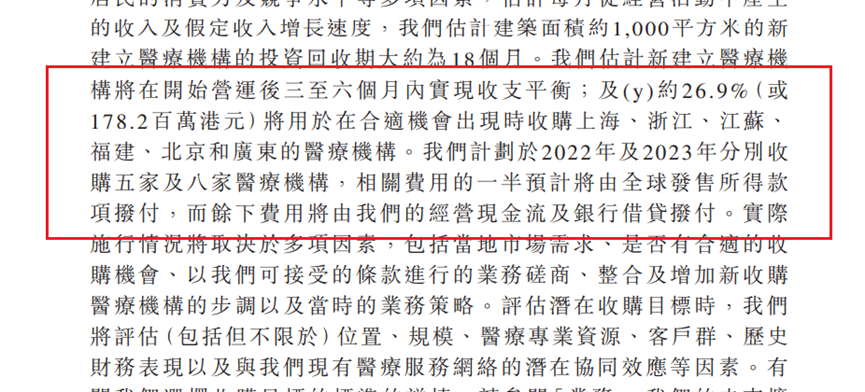

固生堂在其上市申请书表明,2022年和2023年,计划收购13家中医馆。

然而,当时间走到2022年的9月,固生堂也仅仅是在2022年的5月完成了上市规划中的第一家中医馆收购,剩下的12家,需要在剩下的15个月内完成。难度不言而喻。

固生堂2021年1月500万收购北京昆仑医院,然而直到今年6月,经过翻新的北京昆仑医院,才重新开门营业。

与自建相比,固生堂之所以更倾向于收购,目的为了更加快速实现营收,进而盈利。然而北京昆仑医院的这个收购案例,从收购到开业,耗时近一年半,显然并未能体现固生堂的收购效率。

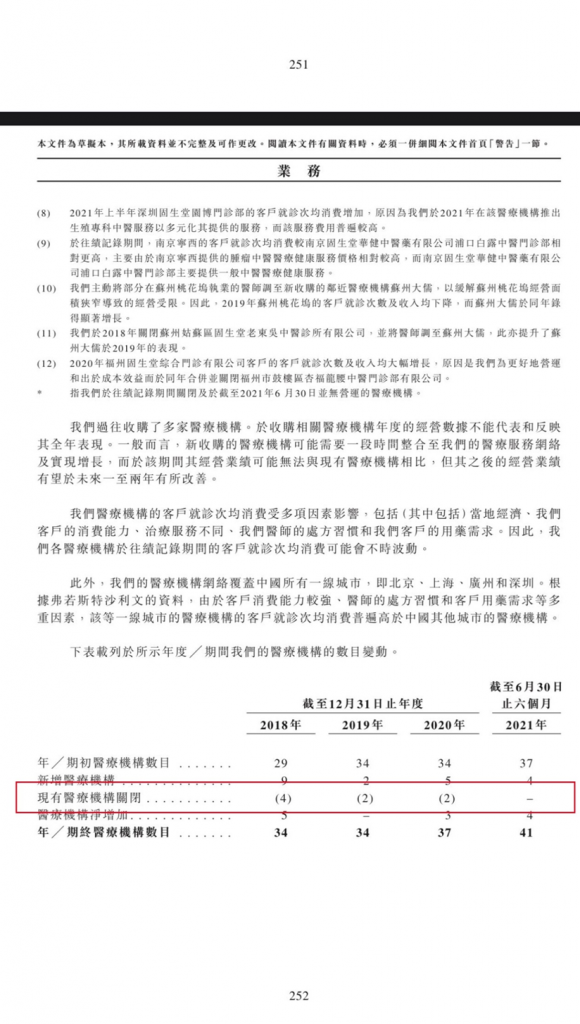

在固生堂去年的上市申请书里,我们也看到了固生堂在过去几年里,一边收购医馆,一边关闭医馆的艰难抉择。2018年到2021年,固生堂收购了20家中医馆,同时关闭了8家。

同时,我们不要忘了,固生堂还有高达7.39亿的商誉,如果固生堂继续大手笔收购中医馆,势必继续推高其商誉。就算固生堂按照每年2500万进行商誉减值,这也势必吞噬其来之不易的经营利润。

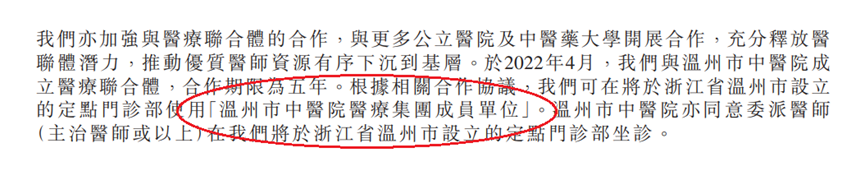

在收购之余,固生堂也正试图与多家公立中医院建立更加密切的合作关系,打公立中医院的旗号,做民营中医馆的生意。

只是,我们无法想象,中国自称最大的民营连锁中医馆,挂上“温州市中医院医疗集团成员单位”,那会是一幅怎么样的画面!

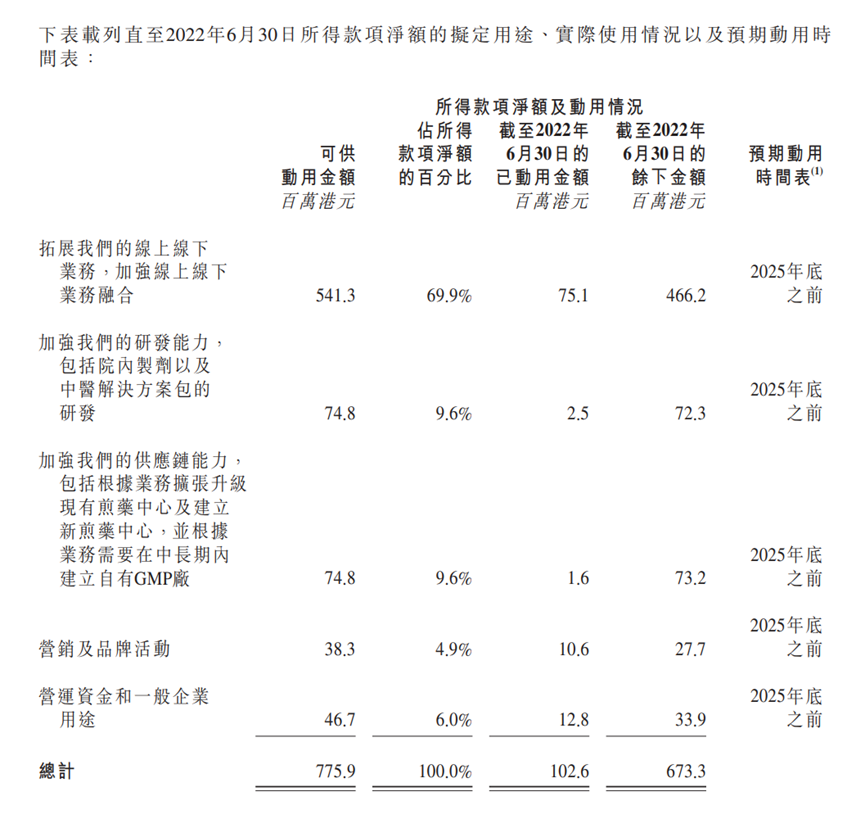

幸运的是,我们在固生堂本次的半年报里,看到了固生堂全新的上市募集资金的使用计划:

接近70%的募集资金,总数5.4亿港币,将被用于线上线下业务拓展,这当然包括了固生堂擅长的收购中医馆,也必然不仅仅限于收购,只是时间线已经延长到2025年底。

这个资金使用计划,相比去年的上市申请书,已经有很大的不同。我们已经完全看不到当初的2年收购13家医馆的豪情了。

收购,是之前的固生堂赖以上市和发展的基石。

但是,没有一个老板在看到,通过收购构建起来的连锁中医馆帝国,今天面临的重重困难,会不去重新思考其收购战略?

同样,也没有一个老板在看到,三位数增幅的线上医疗业务,会不去重新大力发展线上医疗业务?

只是,当我们看到固生堂今年上半年创造的1.21亿的线上医疗增量,为之欢欣鼓舞的同时,也请千万不要忘记我们前文提到的那个1.14亿“额外经营开支”,按照固生堂在模拟调整的说明,这个1.14亿的营销成本就是为了线上医疗而花掉的!

于是,一个更为残酷的事实来了,线上业务增量的1.21亿,只是堪堪覆盖掉这个固生堂最想模拟调整的1.14亿“额外经营开支”!

线下的中医馆连锁之路,通过收购谋求增长和发展,困难重重!

线上的医疗业务,更大的可能性是收入不低,成本更高!

阿里、京东、平安,还有小荷,这些互联网医疗巨头,都已经给足了我们试错的样板。

于是,在我们再三研读这份41页的固生堂2022上半年年报之后,不由得提出一个新的问题:

固生堂赖以上市和发展的中医馆收购之路,还能走多远?

特别声明:本文取材于网络公开信息,如有错失或侵权,请即告知我们。欢迎携手进步,谢绝无理求删。

相关医案

-

谁将是第一家被巨额资本倒逼清算的中医馆?

-

固生堂的跌幅会有多大?

-

红日药业之上医仁家:拿着一手好牌的美女掌门人会把这家连锁中医馆隐形巨头带向何方?

-

这个行业总得要有人做点不割韭菜的事

-

一位王姓人士向微信投诉淘淘哥昨天的文章侵犯他的名誉权

-

“SPAC”能不能拯救上市再次失败的微医?

-

固生堂收购杭州大同中医:8370万元的大手笔能给这个行业寒冬带来多少暖意?

-

万家中医:在这场悄无声息的收购之后,谁将是更为失落的哪一个?

-

让固生堂花了4200万元的上海千诚护理院是什么来头?

-

固生堂中医:为什么你们看到的是增长,我看到的却是危机?

-

香港固生堂:相比“开”中医馆,其实我们更喜欢“买”中医馆

-

固生堂这次上市能拿到多少钱?

-

小鹿中医:那家最像样子的中医互联网企业也终于卖身了

-

小鹿医馆:在共享单车、共享空间之后,我们终于等来了共享中医

-

开曼固生堂:从固生堂的上市招股书看连锁中医馆到底是不是一门好生意?

-

固生堂中医:给您17个亿,您能开出来一家什么样的中医馆?

-

跟一名自称固生堂王姓投资负责人的对话实录

-

中医馆的互联网涅槃之路——固生堂篇

-

固生堂与上医仁家

-

香港固生堂:这还是那个让我尊重的中国最大的连锁中医馆吗?

-

开曼固生堂:从固生堂的上市招股书看固生堂接下来如何扭亏脱困?

-

香港固生堂:谁说收购不能成就中医馆行业的巨人?

-

固生堂收购北京国宗济世中医院:一场金额不大但戏份不少的收购大战

-

微医不能上市能给互联网中医带来什么样的启示?

-

上海君和堂:13个投资人加持的中医馆,是海水还是火焰?