美国推拿店The Joint 10年百倍的辉煌奇迹能否在中国复制?

美国推拿店当前市值8.7亿美金,折合人民币55亿人民币它当前连锁店铺总数666家.每家店铺的估值就是8200万.每家店铺的月收入是多少?6.6万元人民币.

本标题为新雨淘所加。

本文原载诊所界。作者:宗正、少丞。版权归权利人所有。

美国推拿店:The Joint。被《财富》杂志评选为2021年度100家增长最快的公司之一,在特许经营品牌排名第3位,并在医疗保健领域排名第1位。

这是美国一家以脊柱按摩诊疗保健为主的连锁诊所–The Joint Corporation。截至今日,它在全美拥有650多家分店,1500多位脊椎治疗的执业医生,每年超过800万就诊人次。

The Joint 是美国脊柱按摩诊疗保健行业的关键领导者。它的商业模式有何高人之处?有何闪光点值得本土化借鉴?

01|毛利高达89%,自营与特许经营各顶半边天

The Joint 创始于1999年,创始人是一位脊柱治疗医生。他当时的愿景是为顾客提供便捷、友好、经济实惠的日常脊柱按摩治疗,以此改变传统的、经常被误解的脊柱治疗概念,其使命是:通过常规和经济实惠的脊椎按摩疗法提高生活质量。

成立后的十年,The Joint 并没有多大的起色。直至2010年3月,The Joint 通过收购原有的8家特许诊所重新成立,开启了辉煌十年的高速连锁发展之路。

2014年11月14日,The Joint 完成了首次公开募股,以每股6.50美元的初始价格,筹集了大约1710万美元的资金。

如今,The Joint 已经发展成为一个遍布全美的网络连锁诊所。

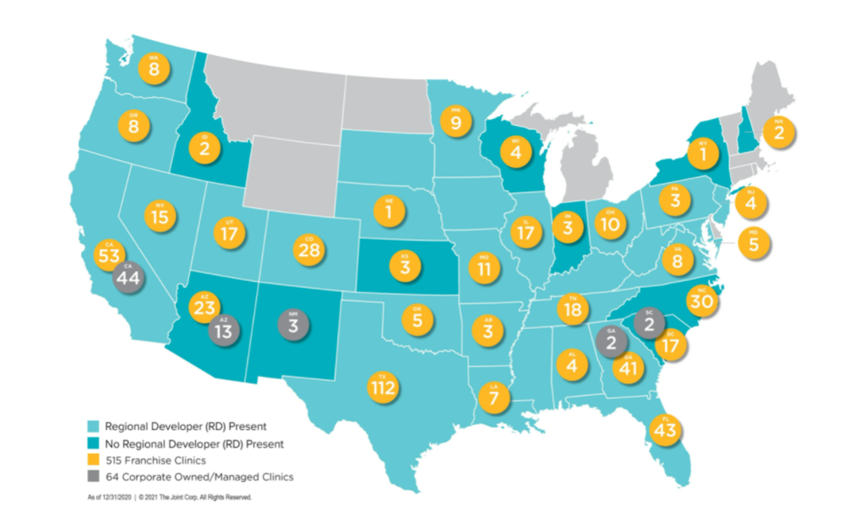

截至2020年末,公司自营或者管理的诊所数64家,其他全是特许经营诊所,总数高达515家。

The Joint 现已几乎遍布全美各州,在东、西海岸线分布数量较多。据他们官方分析,全美至少可以支撑起1800多家 The Joint 的设立运营。

The Joint Corporation 总裁兼首席执行官 Peter D. Holt 说,“the Joint Corp. 将继续致力于在2023年底前开设1000家诊所。”

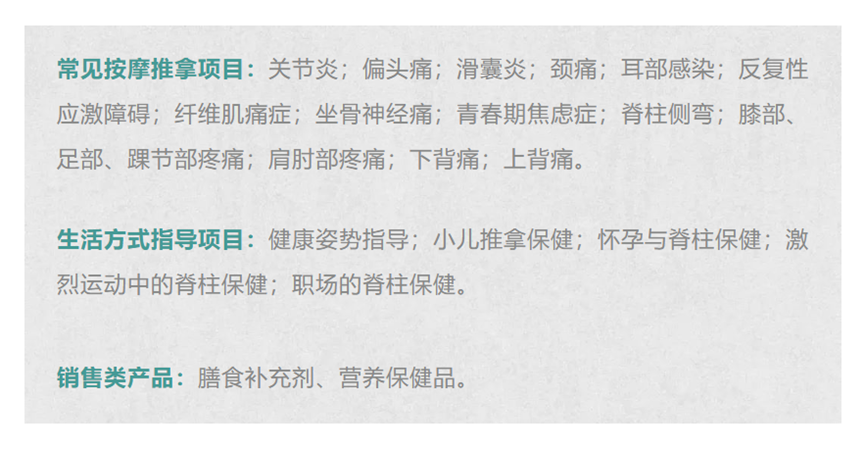

目前,The Joint提供的服务产品主要分为三个模块,一是症状疾病类,针对关节炎、脊柱侧弯等痛症进行按摩与正骨;二是健康类的生活方式指导;三是保健品开发,如膳食补充剂等。

其产品亦通过套餐打包的方式进行售卖,鼓励消费者试用、重复访问,从而去建立可持续的患者关系。这样的产品设计模式也充分发挥了社区便捷性的优势,吸引消费者复诊。

产品体系清晰明了,就诊流程也简单方便,新患者平均需要大约15-20分钟,复诊患者平均只需要5-7分钟。患者每次的就诊情况都会更新至数据系统,复诊时只需在接待处的读卡器上刷卡即可被护送到按摩区域。

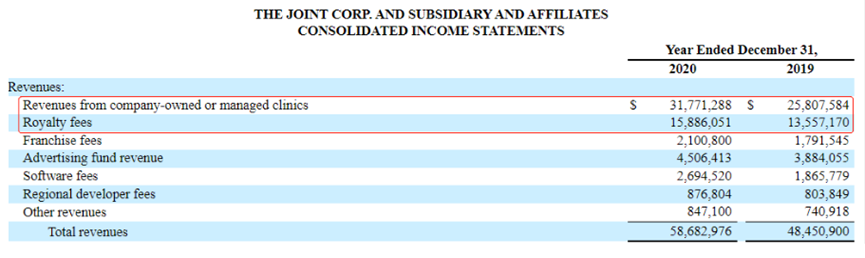

公司营收高速且稳定增长,从2014年711万美元增长到2020年5868万美元,复合年均增长率高达42%。

从机构财报分析,其毛利高达89%,主要成本是人力支出。毛利润约5218美元,毛利润高达89%;净利润约1317万美元,净利润率为22%。

自营与特许经营诊所的创收,各顶半边天。The Joint 集团的大部分收入来自自营和管理诊所的收入,2020年约3177万美元,占比总营收的54%;其次为特许经营诊所带来各项细分的收入:特许经营权$1589万+连锁营收抽成$210万+广告费$450万+信息服务费$2694万等,总计约占45%。

虽然自营或管理的诊所在2020年64家,不到特许经营诊所515家的13%,但创造的营收和所有特许经营诊所创造的营收平分秋色。

这也是 The Joint 为何战略性收购优质特许经营诊所门店的原因所在:批量复制的特许经营诊所可扩大品牌知名度;优质的自营门店,则可创造高质量营收。

与此同时,它的营收成本主要来自行政管理费用(包括人力成本、租金等),在2020年达到3620万美元,占比总运营成本的68%,其次为销售与市场费用$780万,占比15%;紧接其后为区域开发商成本$609万,占比11%。

02|简便低价进社区,“00后”千禧一代成主客

脊椎按摩护理越来越被认为是一种有效的治疗疼痛的方法,并可能用于治疗和预防各种其他疾病。因此该专科诊所客户群体很广,小到婴幼儿,中到职场青壮年,大到老年人,都可以进行按摩治疗与预防保健。

其中值得注意的是 The Joint 最大一部分的客户来自千禧一代。年轻人的生活方式越来越活跃,需要更多的医疗、维护和预防性支持,人们越来越愿意接受替代性的、非药物性的护理。

同时客户群体更倾向于喜欢位置便利、地点靠近当地社区的中小型护理保健场所,进行初级保健项目。健身俱乐部、按摩和其他非药物、非侵入性的保健知识也在人群中得到广泛普及、被认可。

The Joint 主打便捷、低价、社区化的诊疗服务,走出一条与同行竞争对手完全不同的服务模式:

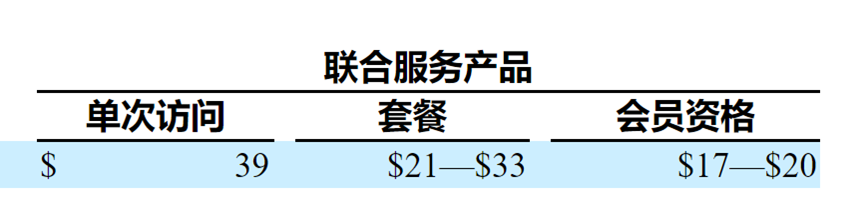

美国脊骨神经医学行业平均诊疗费用约为60美元,而The Joint 单次诊疗费均价为29美元(相当于185元人民币),比行业均价低约52%。

传统的脊椎治疗需要先通过保险的批准,手续周期长,复杂拖沓。赛道其他玩家例如HealthSource Chiropractic,ChiroOne健康中心和100%脊骨神经科都是基于保险的模型,而The Joint 的项目均为自费。

大多数使用这种第三方报销模式的脊医会发现,在经济上很难将他们的服务价格打折到与 The Joint 的价格相当的水平。

其次在选址上,The Joint避开商业圈、高街,选择下沉社区,更便捷地服务其用户人群。

和传统的脊柱医学诊所相比,The Joint的模式显得更加“轻盈”。它舍弃了急性或严重型损伤的治疗板块,因此亦不用同其他脊医诊所一样购入昂贵的侵入性诊断工具(例如MRI和X射线)。

减弱了医疗属性,增加了生活化、消费化的的比重,专攻以消费者为中心的非急性治疗市场。

整体模式偏“轻”,且更注重可持续性的医患关系维护,鼓励消费者试用以及重复访问。

每家店面积在100平米左右,不需要预约,也不需要保险,理疗过程5分钟左右就可以完成,没有昂贵的设备,因此单店也不需要运营管理人员,节省了很多成本。

与此同时,每个店配置4名左右的脊椎治疗师,脊椎医疗师只需要通过“脊椎按摩治疗”考试,达到跟执证脊椎医生同等的按摩水平即可上岗,不一定非得是医生资质。

The Joint在8年的时间里,快速复制扩张,主要是依靠强有力的品牌输出。在上文财务分析中有提到,机构获客成本比重高,注重营销与品牌的推广,采用醒目且一致的LOGO,并运用有针对性的营销工具去打造品牌知名度。

新形态的消费医疗发展,无论在美国还是中国都会面临群众认知度不高的问题。有广阔需求、有支付能力,但没有支付意愿,缺乏对专业的认知和信任。

The Joint“下沉社区+低客单价+重营销”的战略方向,对提升消费者认知与消费意愿起到了推动作用。

社区因其生活化属性,无疑将成为消费医疗降维向生活化延伸的最佳场域。

在2020一整年里,The Joint 平均每家诊所吸引了1086名新患者,且27%的新患者在来到The Joint之前从未尝试过脊椎按摩疗法,足已证明其品牌营销模式和下沉社区战略的有效性。

03|“直营+区域开发商+特许经营”,开启高速扩张之路

有了好的单店商业特色做内核,为了快速增加诊所数量,抢先占领市场,扩大品牌知名度,The Joint Chiropractic 选择了“直营+区域开发商+特许经营”的连锁商业模式,方便快速开发、拥有、运营和管理脊柱治疗诊所。

直营或管理的品牌旗舰店打造成样板店,寻找市场中领先的区域开发商,共同合作、专注地去开发、管理区域的特许经营诊所。

公司每月会收到系统和诊所的月度绩效报告,内容包括每个诊所的关键绩效指标,包括总销售额,新患者数量,转化百分比和会员流失率,用以监测诊所运营状况好坏。快速扩张的同时,得以在零售环境中提供高质量的医疗服务。

至今,The Joint 已经建立了一个不断发展的现代化、消费者友好型的脊医诊所网络,由特许经营商及本公司经营或管理,并聘用持牌脊医。

其未来的增长战略仍然集中于通过出售更多的特许经营权和通过一个强大的区域开发网络来加速它的特许经营基地的发展。

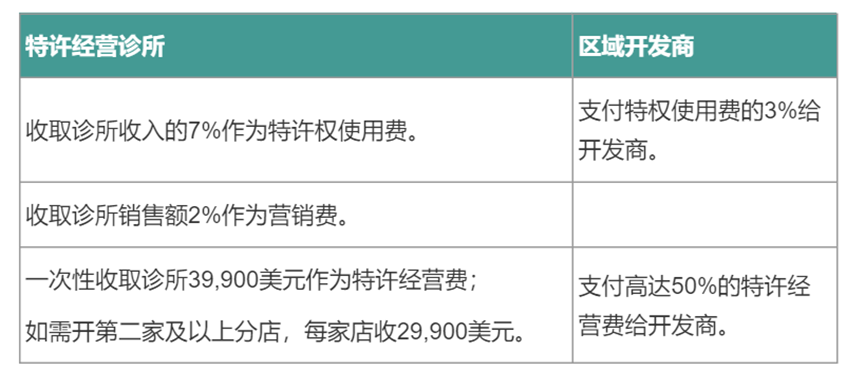

The Joint 是如何支付区域开发商费用和收取特许经营费的呢?

除了开发新的诊所,The Joint 还有选择性地收购旗下特许经营的诊所,这些收购标的往往位于人口多、密度大的区域,且销售营收良好,继续加速公司拥有或管理的投资组合的扩张。

04|本土化借鉴:医疗级向生活级、消费级延伸成趋势

近年来,从中央到地方的政策文件都在逐步提高“社区”的重要性,社区作为人民群众实现美好生活的主要载体,也将成为社会办医的重要“微循环”。

同时,社区因其生活化属性,无疑也将成为消费医疗降维向生活化延伸的最佳场域。

例如在新康复领域,一些运动康复机构纷纷研发区别于纯医疗的消费类项目,将预防、生活健康类服务融合进来,项目设计通过社区来进行渗透;部分中医馆和社区卫生中心也进行推拿保健理疗的升级探索;一些专注青少年脊柱侧弯的医疗机构亦开始布局社区。

下沉社区,做医疗级向消费级的降维延伸成趋势。不过,我们也看到很多机构在下沉延伸过程中存在着机构定位不清、群众认知与支付意识的欠缺、规模化与治疗服务质量之间的矛盾等问题。

国内相关医疗机构下沉社区/消费升级连锁化困境:

不过,我们仍然看好泛医疗形态“医康一体化”在国内的发展,毕竟庞大的人口基数、广阔的市场总量、强利好的政策东风都已俱备,谁能拥有持久的耐心坚持深耕,打磨优质的产品设计,和可复制的单店模式,谁就能把握住“全民健康”这一时代红利。

The Joint真正意义上的快速扩张,也是在深耕蓄力十年后,Massage Envy(健康连锁公司)创始人John Leonesio运营团队的加入,使得The Joint速度扩张。他之前的Massage Envy曾占领了北美日间spa50%的市场份额,其对按摩行业的经验对于The Joint的成长来说毋庸置疑。

而后,星巴克集团北美运营总裁John Richards接棒成为CEO,也将更专业的运营模式带给The Joint。

由此也可见,专业化的运营团队对输出产品体系、打造单店模式和连锁发展都具有重要作用,也足以证明,打磨一个爆款是需要时间的沉淀,需要团队数年如一日的坚持。

在诊所跨区域连锁、康复诊所下沉社区这条发展道路上,The Joint已为中国医疗机构做出了个探索样板,定位于社区“5分钟快按”脊柱按摩诊所,以零售医疗保健业务模式,吸引“00后”年轻一代用户群体,提高消费者的认知与支付意愿。

他山之石,可以攻玉。相信未来中国市场上,也会出现一批优秀的、以消费者导向型的“快”医疗连锁机构。

特别声明:本文取材于网络公开信息,如有错失或侵权,请即告知我们。欢迎携手进步,谢绝无理求删。