固生堂下一个收购对象是谁?

固生堂下一个收购对象是谁?

固生堂2022年的财报,终于在3月17日正式发布了!

这是一份淘哥期待很久的年报。

毕竟,对于2021年12月10 日才在港交所上市的固生堂来说,2022年的财报,才是固生堂上市后的第一份真正意义上财报。

我们完全有理由期望,固生堂,这位中医馆行业的、率先上市的、市值过百亿的带头大哥,能够在这份上市后的第一份年度财报中,能够告诉我们更多、更有深度的企业思考和行业前瞻。

然而,很遗憾,这大概也是淘哥跟踪固生堂以来,看到的固生堂最为乏味、最没有新意的一份财报。

这份2022年的54页年报,不要说和同为港股的恒隆和万科相比,恒隆和万科那两家的财报,你是完全可以当作一份艺术品来读。

这份2022年的54页年报,就是和固生堂自己2021年那份600多页的招股书相比,差距也不是一星半点了!

毫不客气地说,这份54页的年报,与2022年8月批露的半年报,并无二致。唯一的不同,大概就是,年报的数据的是覆盖整个2022年度的。半年报的数据,只是上半年的。

这份年报应该就是半年报的复制黏贴版,更新了几个数字而已。这样简单粗暴的复制黏贴,如何对得起固生堂这样的中医馆带头大哥的行业地位!

说到数据,这大概是这份年报中,唯一还值得评说的一点干货!

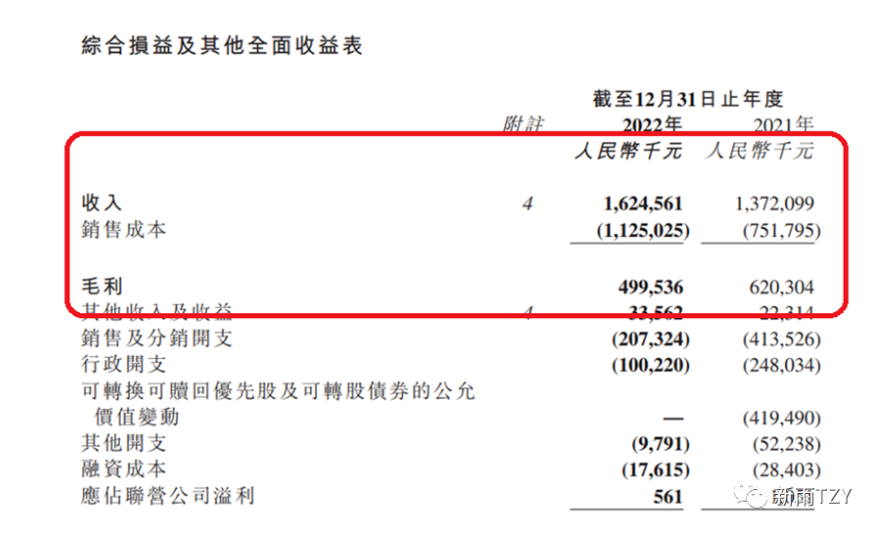

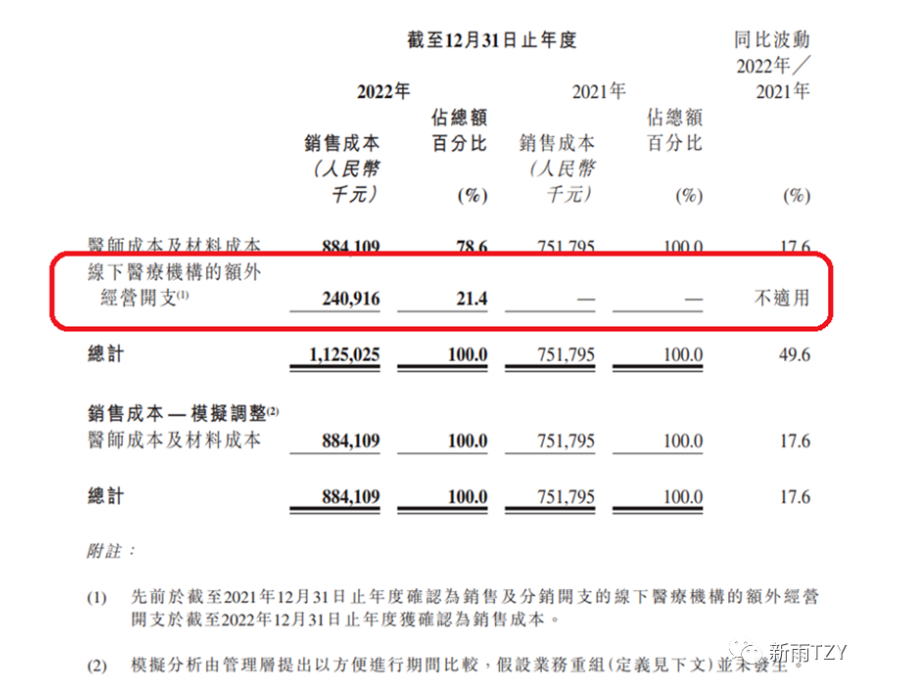

红圈中的三组数字,大家看到了什么?

2022年收入达到16.2亿,相比2021年的13.7亿增加了18%。

但是成本却从2021年的7.51亿猛涨到11.2亿,增幅为49%。

由此,导致固生堂2022年的毛利却从2021年的6.2亿,下降到2022年的4.99亿,降幅为24%。

是不是有点难以理解?

2022年的固生堂,扩张态势,不可谓不猛!

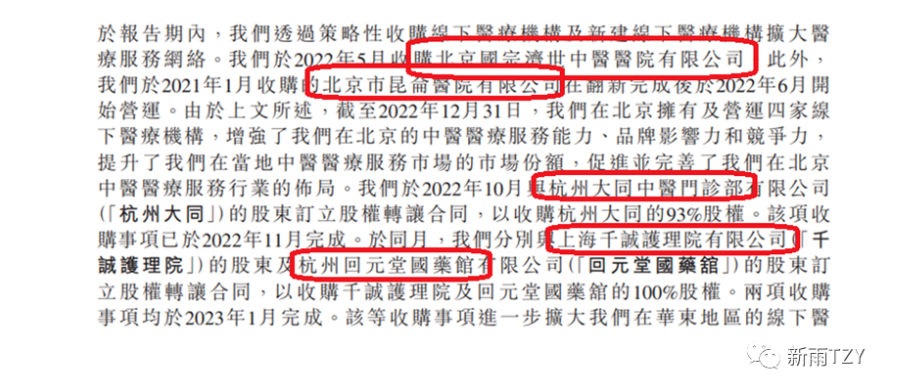

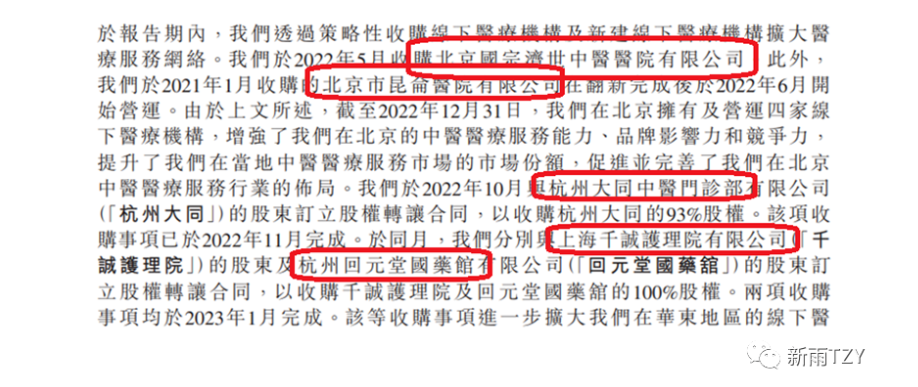

仅仅2022年一年,固生堂先后收购了北京国宗济世、杭州大同中医、上海千诚和杭州回元堂,加上2021年就已经收购、又花了1年半时间翻新的北京昆仑医院,在固生堂原有连锁规模上,增加了5家大体量的营收新军!

此外,固生堂2022年自建了三家医馆,分别位于温州、郑州和深圳。其中温州和郑州两地,是固生堂新进入的市场。

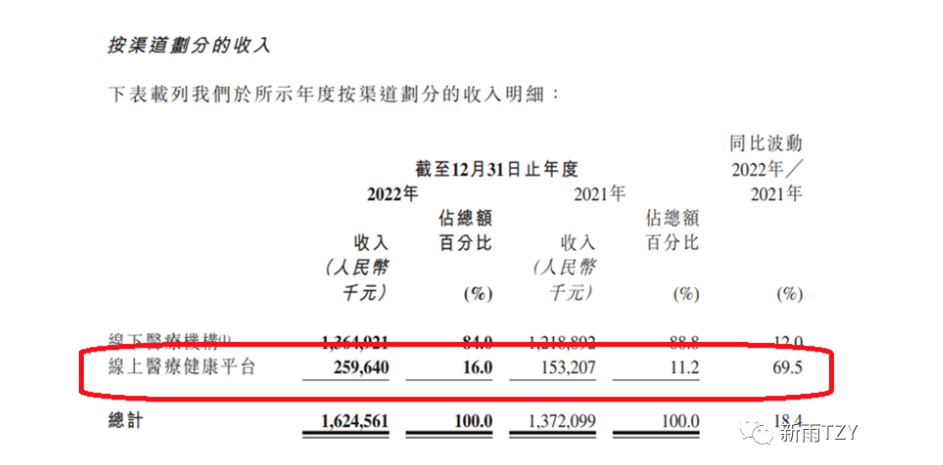

互联网诊疗业务,也是突飞猛进。

互联网诊疗,从2021年的1.53亿猛增到2022年的2.59亿,增幅达到惊人的69%。

然而,在这样的大好形势下,固生堂的营业利润却下降了24%,从2021年的6.2亿,直降到2022年的4.99亿。

也许,有人会说,会不会是疫情的影响呢?

首先,如果是疫情,那么影响的不应该是利润,更应该是收入。

其次,固生堂董事会在这份年报中,还特别声明,疫情,并未对固生堂造成重大影响。

那么,固生堂自己又是如何解释这个奇怪的增收不增利的现象呢?

固生堂将自己2022年的11.25亿的成本做了两种分类,一种是和2021年同样计算口径的成本8.84亿,相比2021年增长了17.6%,这个增幅正好和营收的18%增幅相吻合。

另一种成本就是红圈中所谓的额外经营开支,这个2.4亿的额外经营开支,却是固生堂极力想从销售成本中剔除的部分。然而,这个2.4亿的额外经营开支,按照固生堂自己在附注中的解释,对应的正是固生堂线上诊疗的2.59亿收入。

无论如何,收入就是那个收入,成本也必须是成本,不管你叫它什么名字,都改变不了它成本的属性。

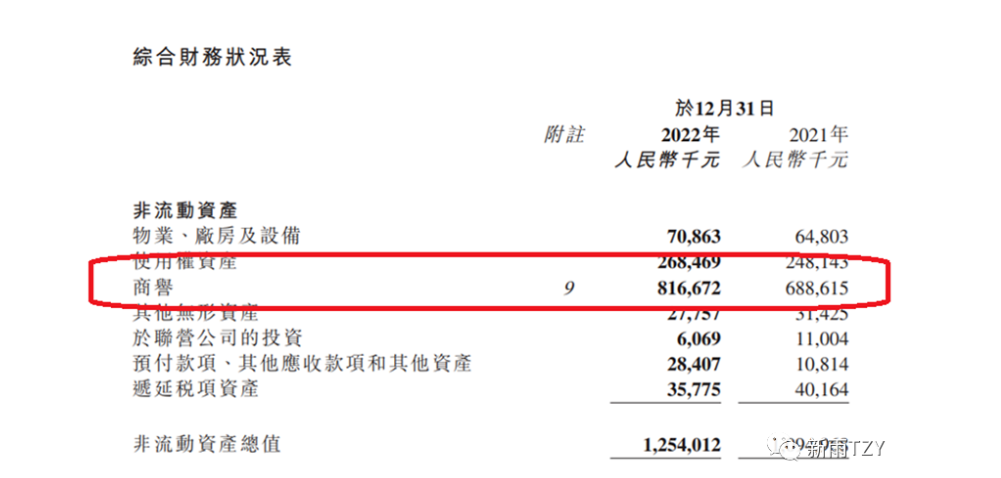

固生堂是以收购起家。有个东西是和收购模式如影随形的,那就是商誉。

这份年报中,我们再次看到了一个继续膨胀的商誉数字。

2022年,商誉已经达到惊人的8.16亿。占到其固定资产的65%。

商誉,到底是个什么东西?

商誉就是固生堂一连串收购行为中所支付的溢价。这个溢价是实实在在地付出去了,换来的就是未来营收的巨大梦想,如果这个梦想无法兑现,最终买单的还是固生堂的各位小股东。

针对由收购带来的8个亿的高额商誉,固生堂每年仅仅做255万的减值处理。

这笔高悬在固生堂收购之路上的商誉,将来如何处理,这不仅是对固生堂管理层的考验,更是对每一个小股东的考验。

固生堂是如何看待自己的2022年呢?

简单总结一下:

固生堂认为自己在2022年做到了两个结合:

一个是线上和线下的结合;

另一个是中医和西医的结合;

第三个举措就是加强和数字化运营。

这是榕树家一直在高喊的口号,在固生堂这里倒是实实在在落地了。

对于2023年,固生堂又有什么样的期望呢?

换个更通俗的说法,固生堂在2023年,要做到四个继续:

继续加强师带徒模式;

继续加强数字化和互联网诊疗;

继续开发院内制剂;

继续加强信用风险和原材料涨价的风险管理。

然而,对于2022年中医馆行业发生的巨大变化,固生堂在这份年报里只字未提。

固生堂还是固生堂,还是那个以收购起家、以收购发家的固生堂。

就在这份年报发布的第二天,也就是3月18日,固生堂又发布了最新的收购公告:

以1620万元,收购昆山明泰门诊部。

以2300万元,收购无锡李同丰医院。

联想到最近市场上疯传的武汉最大的中医馆,拥有四家门店的雨之堂,也将落入固生堂的囊中。

对于手握近10亿现金的固生堂而言,如果连雨之堂这样过亿营收的中医馆都逃不过固生堂的收购,我们就更不应该怀疑固生堂收购的决心和实力。

固生堂的收购之路,必须持续,必将持续!

我们更应该关心的是,固生堂下一个的收购对象会是谁?

全文结束。

推荐阅读:

特别声明:本文取材于网络公开信息,如有错失或侵权,请即告知我们。欢迎携手进步,谢绝无理求删。